முட்டுச் சந்தில் முதலாளித்துவம் பாகம் II

நிலைகுலைந்துவரும் மக்களின் நிதிநிலை

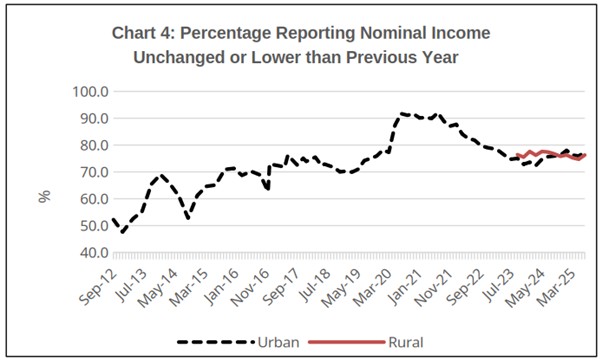

கடந்த 2012 முதல் இரண்டு மாதங்களுக்கு ஒருமுறை நகர்ப்புற பகுதிகளில் “நுகர்வாளர் நம்பிக்கை கணக்கெடுப்புகளை” (Consumer Confidence Survey) ரிசர்வ் வங்கி (RBI) மேற்கொள்கிறது. மேலும், செப்டம்பர் 2023-இல் இருந்து கிராமப்புற பகுதிகளிலும் இக்கணக்கெடுப்பை மேற்கொள்கிறது. இந்தக் கணக்கெடுப்புகளில், ‘மக்களின் தற்போதைய நிலைமையை (பொருளாதாரத்தின் பல்வேறு அம்சங்களின் அடிப்படையில்) ஒரு வருடத்திற்கு முந்தைய அவர்களின் நிலைமையுடன் ஒப்பிட்டுப் பதிலளிக்குமாறு’ கேட்கப்படுகிறது. முக்கியமாக, அவர்களின் வருமானம் அல்லது செலவீனங்களில் ஏற்பட்ட மாற்றங்களை பெயரளவு மதிப்பின் (nominal terms) அடிப்படையில் (அதாவது பணவீக்கத்தைக் கழிக்காமல்) தெரிவிக்கும்படி கேட்கப்படுகிறது. அவர்கள் தங்கள் வருமானம் மாற்றமில்லாமல் உள்ளது என்று தெரிவித்தாலும் கூட, உண்மையான மதிப்பின் அடிப்படையில் (பணவீக்கத்தை கழித்த பிறகு) அவர்களின் வருமானங்கள் குறைந்தே இருக்கும் என்பதே இதன் பொருளாகும்.

பின்வரும் விளக்கப்படம் 4-இல் கடந்த ஆண்டுடன் ஒப்பிடும்போது தங்கள் பெயரளவிலான வருமானம் அப்படியே உள்ளது அல்லது குறைந்துள்ளது என்று தெரிவித்தவர்களின் சதவீதம் கொடுக்கப்பட்டுள்ளது. 2012-இன் தொடக்க காலத்தில் இந்த எண்ணிக்கை சுமார் 50 சதவீதமாக இருந்தது; கோவிட் ஊரடங்கு காலத்தில் இது 90 சதவீதத்திற்கும் மேலாக உயர்ந்தது; இப்போதோ சுமார் 75 சதவீதமாக உள்ளது. பதில் அளித்தவர்களின் கூற்று உண்மையாக இருக்குமென்றால், நால்வரில் மூவரது (3/4, அதாவது 75% பேருடைய) உண்மை வருமானங்கள் குறைந்து வருகின்றன.

தங்களின் ‘அத்தியாவசிய செலவீனங்கள்’ அதிகரித்து வருவதாக (இது விலைவாசி உயர்வின் இயல்பான விளைவாகும்) கணக்கெடுப்பில் பங்கேற்ற பெரும்பாலோர் தெரிவிப்பது இதையே உறுதிப்படுத்துகிறது. ஆம், மக்கள் தமது அத்தியாவசியமற்ற செலவீனங்களைக் கட்டுப்படுத்திய போதிலும், அவர்களின் மொத்த செலவானது அதிகரித்தே வந்துள்ளது.¹

விளக்கப்படம் 4 : பெயரளவிலான வருமானம் குறைந்தது அல்லது மாறாமல் இருந்தது என்று பதிலளித்தவர்களின் சதவீதம்

ஆதாரம்: ரிசர்வ் வங்கியின் நகர்ப்புற மற்றும் கிராமப்புற நுகர்வாளர் நம்பிக்கைக் கணகெடுப்பு, ஜூலை 2025

ரிசர்வ் வங்கியின் CCS கேள்வித்தாளில் மேலும் சில முக்கியமான கேள்விகள் இடம்பெற்றுள்ளன. ஆனால் அவற்றுக்கான பதில்கள்/தரவுகள் எதுவும் நமக்குத் தரப்படவில்லை.² அவ்வாறு பதிலளிக்கப்படாத கேள்விகளில் முக்கியமானது பின்வரும் கேள்வி எண் 7 ஆகும்.

கேள்வி எண் 7:

“உங்கள் குடும்பத்தின் தற்போதைய நிதி நிலைமையை நீங்கள் எவ்வாறு விவரிப்பீர்கள்?

(1) அதிகம் சேமிக்கிறோம்;

(2) சிறிது சேமிக்கிறோம்;

(3) சேமிப்பிலாமல் செலவு செய்தால்தான் காலத்தைக் கடத்த முடிகிறத;

(4) கடந்த கால சேமிப்பைப் பயன்படுத்துகிறோம்;

(5) கடன் வாங்கி செலவு செய்கிறோம்”

இந்தக் கேள்விகளுக்கு மக்கள் அளித்த பதில்களை ரிசர்வ் வங்கி வெளியிடவில்லை.3

குடும்பங்களின் பணத் தட்டுப்பாடும் கடன்சுமையும்

தனது கொரோனா காலப் பொருளாதாரக் கொள்கைகள் மக்களின் வாழ்வாதாரத்தைப் பாதுகாத்தன என்று மோடி அரசு கூறுகிறது. பெரும்பாலான குடும்பங்களுக்கு இலவச தானியங்களை வழங்குவதே இதில் பிரதானமானதாகும். விநியோகிக்கப்பட்ட தானியங்களின் அளவு போதுமானதாக இருந்தது என்று வைத்துக் கொண்டாலும் கூட, வாழ்வதற்குத் தேவையான வேறு செலவீனங்களையும் நிவர்த்தி செய்ய வேண்டியுள்ளது. ஓர் ஊரடங்கின் போது மக்களுக்கு வருமானம் இல்லாமல் போனால், தங்கள் கடந்த கால சேமிப்புகளைச் செலவழித்துவிட வேண்டியிருந்திருக்கும் அல்லது தங்கள் சொத்துக்களை விற்க வேண்டியிருந்திருக்கும். அச்சேமிப்புகளும் சொத்துக்களும் தீர்ந்த பிறகு, அவர்கள் கடனில் சிக்கியிருக்க வேண்டும். நீண்ட நெடுங்காலத்திற்கு உண்மை வருமானத்தில் சரிவை மக்கள் எதிர்கொண்டால், அவர்களில் பெரும்பாலோர் கடனில் வீழ்வார்கள். எனவே, ‘குடும்பக் கடன்சுமை அதிகரிப்பு’ என்ற விளைவை நாம் எதிர்பார்க்கலாம்; மேலும் கடனை திருப்பிச் செலுத்துவதற்காக செலவு செய்வதால் மக்களின் நுகர்வும் குறைந்துவிடும் என்று நாம் எதிர்பார்க்கலாம்.

ஆம், ஒருபுறம், மந்தமான நுகர்வு (இது குறித்து நாம் வேறொரு கட்டுரையில் விளக்கியுள்ளோம்); மறுபுறம், குடும்பங்களின் பரவலான நிதி நெருக்கடி ஆகிய இரண்டையும்தான் கடந்த சில ஆண்டுகளின் தரவுகளில் இருந்து வரையப்படும் சித்திரம் நமக்குக் காட்டுகிறது:

(1) கொரோனா ஊரடங்கைத் தொடர்ந்து, நுகர்வுத் தேவைகளுக்கான தனிநபர் வங்கிக் கடன் (credit to individuals for consumption purposes) செங்குத்தாக அதிகரித்தது.

(2) ஊரடங்கால் ஏற்பட்ட வாழ்வாதார மற்றும் வேலைவாய்ப்பு நெருக்கடிகளின் விளைவாக குறைந்த வருமானம் உள்ள குடும்பங்களுக்கு அதிக வட்டி விகிதங்களில் கொடுக்கப்படும் குறுநிதி நிறுவனங்களின் (microfinance institutions) கொள்ளைக்காரக் கடன்கள் (predatory lending) அதிகரித்துள்ளன. இந்த நிலையில், நுண்கடனை ஊக்குவிக்கும் வகையில் ரிசர்வ் வங்கி (RBI) வேண்டுமென்றே தனது விதிமுறைகளைத் தளர்த்தியது. இதன் விளைவாக புதியதோர் நெருக்கடி ஏற்பட்டுள்ளது.

(3) குடும்பங்கள் முறைசாரா கடன் வழங்குநர்களை (informal sector moneylenders) சார்ந்திருப்பது இந்தக் காலகட்டத்தில் அதிகரித்தது. எதிர்பார்த்தபடியே, இத்தகைய கடன்களை அதிகளவு பெற்றவர்கள் குறைந்த வருமானம் கொண்ட ஏழை மக்களே.

(4) தற்போது வங்கிகள் தங்களின் உறுதியற்ற தனிநபர் கடன்களின் வளர்ச்சியைக் கட்டுப்படுத்திருந்தாலும், தங்கநகைக் கடன்கள் வழங்குவதை அவை விரிவுபடுத்துகின்றன. குடும்பத்தின் தங்கத்தை அடகு வைத்து கடன் வாங்க வேண்டியிருப்பவர்களின் எண்ணிக்கை அதிகரிப்பதானது [மக்களின்] நிதி நிலைமை நெருக்கடிக்கு உள்ளாகியிருப்பதன் மற்றொரு தெளிவான அறிகுறியாகும்.

1. அதிகரிக்கும் தனிநபர் கடன்கள்

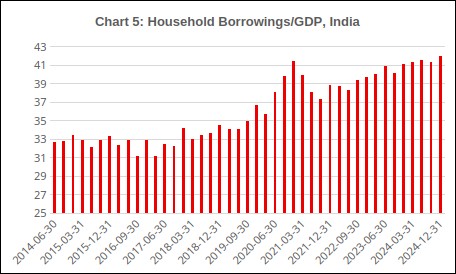

மார்ச் 2020 — டிசம்பர் 2024 காலகட்டத்தில், மொத்த தேசிய உற்பத்தியில் (GDP) குடும்பக் கடனின் சதவீதத்தைக் காட்டும் நிதித்துறை தரவுகள் செங்குத்தான வளர்ச்சியை காட்டுகின்றன. இந்த காலகட்டத்தில் குடும்பங்களின் நிதிச் சுமைகள் குறித்த தேசிய வருமானத் தரவுகளிலும் இந்தப் போக்கு பிரதிபலிக்கிறது.⁵ இந்தப் போக்கு குறித்து 2023-இல் ஆய்வாளர்கள் எச்சரிக்கை மணி அடித்தபோதும் நிதி அமைச்சகம் இந்த அச்சங்களைத் தட்டிக்கழித்தது. குடும்பங்களின் கடன் அதிகரிப்பது என்பது அவர்களின் செழிப்பான வாழ்வை குறிக்கிறது என்று அமைச்சகம் வாதிட்டது. “குடும்பங்கள் நெருக்கடியில் இல்லை; இது தெளிவாகத் தெரிகிறது; கடன் பெற்று வாகனங்கள் மற்றும் வீடுகளை வாங்குகிறார்கள்; இதன்மூலம் அவர்கள் தங்களின் எதிர்கால வேலைவாய்ப்பு மற்றும் வருமான வாய்ப்புகளின் மீது நம்பிக்கையை வெளிப்படுத்துகிறார்கள்” என்றும் நிதி அமைச்சகம் கூறியது.⁶

விளக்கப்படம் 5 : இந்தியாவின் ஜி.டி.பி.யில் குடும்பக் கடன்களின் வளர்ச்சி

ஆதாரம்: அனைத்து நாடுகளின் மத்திய வங்கிகளையும் ஆய்வு செய்யும் “பன்னாட்டுத் தீர்வுக்கான வங்கி”யின் (Bank for International Settlements – BIS) தரவுத்தளத்தில் இருந்து எடுக்கப்பட்டது. இவ்வங்கி சுவிட்சர்லாந்தில் அமைந்துள்ளது. இது “மத்திய வங்கிகளின் மத்திய வங்கி” என அழைக்கப்படுகிறது.

உண்மையில், மக்களின் மேற்தட்டுப் பிரிவினர் இவ்வாறு கடன் வாங்கி செலவு செய்திருக்கலாம் என்ற போதிலும், ஆகப் பெரும்பான்மையான மக்களுக்கு இது பொருந்தாது என்பது தெளிவான ஒன்றாகும். ஒட்டுமொத்த வளர்ச்சியும், குறிப்பாக நுகர்வுப் பொருட்களின் உற்பத்தியும் மந்தம் அடைந்துள்ள நிலைமையானது நிதிஅமைச்சகத்தின் கூற்றை மறுக்கிறது. ஜூன் 2025-இல் வெளியான ரிசர்வ் வங்கியின் (RBI) சமீபத்திய “நிதிநிலை உறுதித்தன்மை அறிக்கை” (financial stability report) இதைத் தெளிவாகக் கூறுகிறது (விளக்கப்படங்கள் 6a மற்றும் 6b ஐப் பார்க்கவும்).

“மார்ச் 2025 நிலவரப்படி, குடும்பக் கடனின் பலதரபட்ட வகைகளில், வீட்டுக்கடன் அல்லாத மற்ற சில்லறைக் கடன்கள் (non-housing retail loans), மொத்த குடும்பக் கடனில் 54.9 சதவீதமாகவும், மார்ச் 2024 நிலவரப்படி வருமானத்தில் (disposable income) 25.7 சதவீதமாகவும் இருந்தன. இந்த சில்லறைக் கடன்கள் பெரும்பாலும் நுகர்வுத் தேவைகளுக்காக வாங்கப்பட்டவையே. மேலும், கடந்த ஆண்டுகளில் இந்தக் கடன்களின் பங்கு தொடர்ச்சியாக வளர்ந்து வருகிறது, அவற்றின் வளர்ச்சி வீட்டுவசதிக் கடன்கள் மற்றும் விவசாய, வணிகக் கடன்கள் ஆகிய இரண்டையும் விஞ்சியுள்ளது.⁷” (அழுத்தம் ரூபே-வுடையது)

விளக்கப்படங்கள் 6a & 6b:

குடும்பக் கடன்களிலும் வீட்டு வருவாயிலும் – நுகர்வுக் கடன்களின் பங்கு

ஆதாரம்: ரிசர்வ் வங்கியின் “நிதிநிலை உறுதித்தன்மை அறிக்கை” ஜூலை 2025

குறிப்பு: மேற்கூறிய தரவுகள் வங்கிகள் போன்ற முறையான கடன் வழங்குநர்களை மட்டுமே குறிப்பவையாகும்; குடும்பங்கள் முறைசாரா கடன் வழங்குநர்களிடம் இருந்து பெறும் கடன்களைக் குறிக்கவில்லை. மேலும், மேற்கூறிய தரவுகள் ஆக்கப்பூர்வத் தேவைகளுக்கான கடன்களையும் குறிக்கவில்லை.

நுகர்வுத் தேவைகளுக்காக கடன் பெறுவது மேன்மேலும் அதிகரித்து வருவதையே இத்தரவுகள் அப்பட்டமாகக் காட்டுகின்றன. இத்தகைய கடன் [ஒரு குடும்பத்தின்] வருமானத்தில் (disposable income) கால் பகுதிக்கும் அதிகமாக உள்ளது.

வங்கிகளின் தனிநபர் கடன்களின் அதிகரிப்பு, பொருளாதாரத்தின் மறுமுனையில் உள்ள மற்றொரு காரணியாலும் தூண்டப்படுள்ளது. இக்கட்டுரையின் பாகம் 1-இல் விவரித்ததுபோல், கார்ப்பரேட் துறையிடம் பணம் மலையளவு குவிந்திருப்பது மட்டுமல்லாமல், தனது உற்பத்திப் பொருட்களுக்கான தேவை வளரும் என்பதிலும் அவர்களுக்கு நம்பிக்கை இல்லை. எனவே, கார்ப்பரேட் துறை முதலீட்டிற்காக கடன் வாங்குவதில் ஆர்வம் காட்டாததால், நுகர்வுக்கான தனிநபர் கடன்களை விரிவுபடுத்த வங்கிகள் தீவிரமாக முயன்றன.

நவம்பர் 2023-இல், வங்கிகளின் தனிநபர் கடன் வழங்கல்களின் கட்டற்ற வளர்ச்சியைக் கண்டு அச்சமடைந்த ரிசர்வ் வங்கி, இந்த வளர்ச்சியின் வேகத்தைக் குறைக்க நடவடிக்கைகளை மேற்கொண்டது. வங்கி அல்லாத நிதி நிறுவனங்களுக்கு வங்கிகள் வழங்கும் கடன்களுக்கும் இது பொருந்தும். ஏனென்றால், அந்நிறுவனங்களும் மீண்டும் தனிநபர் கடன்களையே வழங்குகின்றன.⁸ இதன் விளைவை விளக்கப்படம் 3-இல் காணலாம். 2024 — 2025-க்கு இடையில் தனிநபர் கடன்களின் கட்டுக்கடங்கா வளர்ச்சி தடைபட்டுப் போனது.⁹ தனிநபர் கடன்களின் வளர்ச்சி வீழ்ச்சியடைந்தமையால், வங்கிகளின் மொத்தக் கடன் வளர்ச்சியும் வீழ்ச்சியடைந்தது.¹⁰

2. நெருக்கடியைப் பயன்படுத்தி மக்களைச் சுரண்டும் நுண்கடன்

தனிநபர் கடன்களின் வளர்ச்சி வேகத்தைத் தடுப்பதற்காக ரிசர்வ் வங்கி தலையிட்ட போதிலும், தனிநபர் கடன்களின் செங்குத்தான வளர்ச்சிக்கான காரணமான குறைந்த வருமானம் மற்றும் அதன் விளைவாக ஏற்படும் பல குடும்பங்களின் நெருக்கடி ஆகியவற்றுக்கு அது தீர்வு காணவில்லை (தீர்வு காணவும் முடியவில்லை). மாறாக, வங்கிகள் மற்றும் நிதிக் கட்டமைப்பின் “நிதிநிலை உறுதித் தன்மையைப்” பராமரிப்பதை மட்டுமே ரிசர்வ் வங்கியின் தலையீடுகள் நோக்கமாகக் கொண்டிருந்தன. குடும்பங்களின் நெருக்கடியை தீர்ப்பதை நோக்கமாகக் கொள்ளவில்லை.

மறுபுறம், 2022 முதல் கொள்ளைக்கார நுண்கடன் விரைவாக வளர்ச்சியுற்றதற்கு ரிசர்வ் வங்கிதான் நேரடியான காரணமாகும். நுண்கடனை நாம் ஏன் ‘கொள்ளைக்கார நுண்கடன்’ (predatory lending) என்று குறிப்பிடுகிறோம் என்பதைப் புரிந்துகொள்ள, 2009-10-இல் ஏற்பட்ட நெருக்கடியை நினைவு கூர்ந்தால் போதுமானது. அது மிகப்பெரிய நெருக்கடியை ஏற்படுத்தி, பல தற்கொலைகளுக்குக் காரணமாக அமைந்து, ஆந்திராவில் மிகப்பெரிய எதிர்ப்பு நடவடிக்கைக்கே வித்திட்டது. அந்த நெருக்கடிக்கு இட்டுச் சென்ற செயல்பாடுகளை மீண்டும் மேற்கொள்ள நுண்கடன் நிறுவனங்களுக்கு (MFIs) ரிசர்வ் வங்கி தடைவிதிக்கும் நிலைமைக்கு நிர்ப்பந்திக்கப்பட்டது.

கொடுக்கப்படும் கடனின் அளவு; குறிப்பிட்ட ஒரு கடன் பெறுபவரின் மொத்தக் கடன்சுமை; குறிப்பிட்ட ஒரு கடன் பெருநருக்கு குறிப்பிட்ட கடன் வழங்கக்கூடிய நுண்கடன் நிறுவனங்களின் எண்ணிக்கை; நிறுவனங்கள் வசூலிக்கக்கூடிய வட்டி விகிதங்கள் — ஆகியவற்றில் முற்றாகக் கட்டுப்பாடுகள் விதிக்கப்பட்டன. நுண்கடன்கள் அடமானம் இல்லாதவையாக இருக்க வேண்டும்; குறைந்தது 50 சதவீத கடனானது வருமானம் ஈட்டக்கூடிய செயல்பாடுகளுக்காக வழங்கப்பட வேண்டும் போன்ற கட்டுப்பாடுகளும் விதிக்கப்பட்டன. ஆந்திரப் பிரதேசத்தில் காணப்பட்டது போன்ற துன்புறுத்தல்களைத் தடுக்க, கடனை வசூலிக்க வரும் நபர் எத்தனை முறை ஒரு கடனாளியின் வீட்டிற்கு வரலாம் என்ற எண்ணிக்கையின் மீதும் கட்டுப்பாடுகள் விதிக்கப்பட்டன.¹¹

தமது தொழிலை விரிவுபடுத்துவதற்காக நுண்கடன் நிறுவனங்கள் பல ஆண்டுகளாக இக்கட்டுப்பாடுகளை மீறி நெருக்கடியில் இருக்கும் மக்களை மேலும் கசக்கிப் பிழிந்து வந்தன.12 இருப்பினும், இந்தக் கட்டுப்பாடுகளை பெயரளவிற்கும் ஏற்கமறுத்து அவற்றை நீக்குவதற்கான இடைவிடாத அழுத்தத்தைத் தொடர்ந்து கொடுத்துவந்தன. கொரோனா நெருக்கடியும், குடும்பங்களின் பரவலான நிதிச் சிக்கல்களும் மேற்கூறிய கட்டுப்பாடுகள் மீது இந்நிறுவனங்கள் புதிய தாக்குதல்களைத் தொடுக்க வாய்ப்பை ஏற்படுத்திக் கொடுத்தன. ஊரடங்கின் விளைவாக பலகோடி மக்கள் தங்கள் வாழ்வாதாரத்தை இழந்த நிலையில், ரிசர்வ் வங்கி (RBI) நுண்கடனை ஓர் “வறுமை ஒழிப்பு நடவடிக்கை” என்று தீவிரமாக ஊக்குவித்தது. ஜூன் 2021-இல் வெளியான ரிசர்வ் வங்கியின் (RBI) ஓர் அறிக்கையின் ஒளிரும் வார்த்தைகள் [இக்கொள்ளைக்கார கடனை] பின்வருமாறு வருணிக்கிறது:

“நுண்கடன் சேவைகள் என்பது நிதிசார் உள்ளடக்கல்களை (financial inclusions) ஊக்குவிக்க வடிவமைக்கப்பட்ட ஒரு பொருளாதாரக் கருவியாகும். இது ஏழைகள் மற்றும் குறைந்த வருமானம் உள்ள குடும்பங்கள் வறுமையிலிருந்து விடுபடவும், வருமானத்தை அதிகரிக்கவும், வாழ்க்கைத் தரத்தை மேம்படுத்தவும் உதவுகிறது. வறுமைக் குறைப்பு, பெண்கள் தன்னிறைவடைதல், பலவீனமான (Vulnerable) பிரிவினருக்கு உதவுதல் மற்றும் வாழ்க்கைத் தரத்தை மேம்படுத்துதல் — போன்ற தேசியக் கொள்கை நோக்கங்களை அடைவதற்கு இது வழிவகுக்கும்.”13

டிசம்பர் 2021-இல், நுண்கடன் நிறுவனங்களை ஊக்குவிக்கும் வகையில், ரிசர்வ் வங்கி, ‘தன்னிடமிருந்து குறிப்பிட்ட குறைந்த-வட்டி நிதியைப் பெறும் வங்கிகள், அந்நிதியின் ஒரு பகுதியை நுண்கடன் நிறுவனங்களுக்கு வழங்க வேண்டும்’ என வலியுறுத்தியது.¹⁴ மார்ச் 2022-இல், 2011-இல் விதிக்கப்பட்ட பெரும்பாலான கட்டுப்பாடுகளை ரிசர்வ் வங்கி தளர்த்தியது. இதில் வட்டி விகித உச்சவரம்பு, தனிநபர் கடன்களுக்கான வரம்புகள், வசூல் ஏஜெண்டுகளின் வீடு விசாரணைத் தடை போன்றவை குறித்த விதிமுறைகளைத் தளர்த்தியதும் அடங்கும்.

ரிசர்வ் வங்கியின் நிதிநிலை உறுதிதித் தன்மை அறிக்கையின்படி, நுண்கடன் உட்பட வங்கியல்லாத நிதி நிறுவனங்கள் (Non-banking financial corporations – NBFC), 50,000 ரூபாய்க்குக் குறைவான தனிநபர் கடன்களில் 84% பங்கு வகிக்கின்றன (குறிப்பு: பாரம்பரியமாக கடன் வழங்குபவர்களாகிய ‘அமைப்புசாரா’ கடன் வழங்குவோர் (non-institutional lenders) கடன்கள் இதனுள் வரவில்லை) ஒரு வங்கியல்லாத நிதி நிறுவனத்திடமிருந்து 50,000 ரூபாய்க்கு குறைவான தனிநபர் கடன் வாங்கியவர்களில் சுமார் 10% பேர் தங்கள் கடனை அடைப்பதில் தாமதம் செய்கின்றனர். மேலும், கடந்த காலாண்டில் இதுபோன்ற கடன் வாங்கியவர்களில் மூன்றில் இரண்டு பங்குக்கும் மேற்பட்டவர்கள், கடன் பெறும் தருணத்தில் மூன்றுக்கும் மேற்பட்ட அடைக்கப்படாத கடன்களை ஏற்கனவே கொண்டிருந்தனர். NBFC-களின் ‘நெருக்கடியில் உள்ள சொத்துகளின்’ (stressed assets) (அதாவது, காலக்கெடு மீறியும் செலுத்தப்படாத கடன்கள்) பங்கு அதிகரித்து வருகிறது, மேலும், [என்.பி.எஃப்.சி.களுக்கு வங்கிகள்] செய்த கடன் தள்ளுபடிகளின் அளவோ அபாயக் கட்டத்தைக் கடந்து அதிகரித்து வருகிறது. ¹⁵

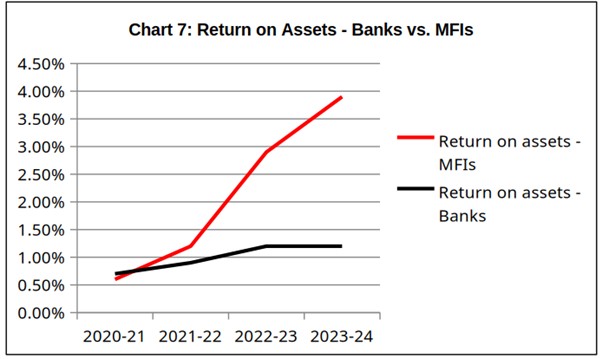

நுண்கடன் நிறுவனங்கள் இந்தியா முழுவதும் சுமார் 8 கோடி மக்களுக்கு கடன் வழங்குகின்றன எனக் கூறுகின்றன. இதன் மொத்த நிலுவைக் கடன் தோராயமாக 4 லட்சம் கோடி ரூபாய் ($45 பில்லியன் அமெரிக்க டாலர்) ஆகும். அதாவது, ஒரு கடனாளிக்கு சராசரியாக 50,000 ரூபாய் ஆகும். நுண்கடன் தொழில் வலையமைப்பின் (Microfinance Industry Network – MFIN) தரவுப்படி, இந்த நிறுவனங்கள் வருடத்திற்கு சராசரியாக 24 சதவீதம் வட்டி விகிதத்தில் கடன் வழங்குகின்றன. இந்தக் கொடிய வட்டி விகிதத்திற்கு MFIN ஒரு விரிவான நியாயம் கூறுகிறது. அந்த நியாயம் என்னவென்றால், இந்நிறுவனங்கள் இயங்கத் தேவைப்படும் செலவுகள் மிக அதிகமாக உள்ளதாம். ஆனால், சொத்துகள் மூலம் ஈட்டிய வருவாய் (return on assets) என்ற அளவுகோலின் படி பார்க்கும்போது, நுண்கடன் நிறுவனங்களின் இலாபம் வங்கித் துறையின் இலாபத்தை விட மிகவும் அதிகமாக உள்ளது. இந்த நிலைமை, “நுண்கடன் ஓர் வறுமை ஒழிப்புக்கான பொருளாதார கருவி” என்ற ரிசர்வ் வங்கியின் கூற்றை பொய்த்துப் போகச் செய்கிறது. (விளக்கப்படம் 7 ஐப் பார்க்கவும்).

விளக்கபடம் 7 : சொத்துக்கள் மூலம் ஈட்டிய வருவாய் — வங்கிகள் vs நுண்கடன் நிறுவனங்கள்

ஆதாரம் : வங்கிகளைப் பொறுத்தளவில், ரிசர்வ் வங்கியின் “இந்திய வங்கிகளின் போக்கு மற்றும் வளர்ச்சி” பற்றிய அறிக்கை, 2021-22 – 2022-23. நுண்கடன் நிறுவனங்களைப் பொறுத்தளவில், Micro Matters: Macro View, India Microfinance Review, 2022-23, 2023-24. என்ற அறிக்கை — ஆகியவற்றில் இருந்து எடுக்கப்பட்ட தரவுகளின் அடிப்படையிலானது.

தமிழ்நாட்டின் வடகிழக்குப் பகுதியில் உள்ள கிராமங்களில் விரிவான ஆராய்ச்சி மேற்கொண்ட ஓர் அறிஞர்கள் குழு, நுண்கடன் நிறுவனங்களின் செயல்பாடுகள் பற்றிய கள நிலவரச் சித்திரத்தை (ground-level picture) வழங்கியுள்ளனர். கொரோனா ஊரடங்கைத் தொடர்ந்து, ஏழைக் குடும்பங்கள் உணவு வாங்கவும், மருத்துவச் செலவுகளை ஈடுகட்டவும் கடன் வாங்க வேண்டியிருந்தது என்பதை இக்குழுவினர் கண்டறிந்தனர். கிட்டத்தட்ட பாதி குடும்பங்கள் கடனின் ஒரு பகுதியை முன்பு பெற்ற கடனைத் திருப்பிச் செலுத்தவே பயன்படுத்தியுள்ளனர். அதிலும் ஒடுக்கப்பட்ட சாதியைச் சேர்ந்த பெண்கள் கிட்டத்தட்ட 80 சதவீதம் கடனை இதற்காகவே பயன்படுத்தியுள்ளனர். ஒருவர் சமூகத் தட்டில் எவ்வளவு கீழே இருக்கிறாரோ, அந்த அளவிற்கு கடன் வாங்குவதற்கான தேவை இருக்கிறது. ஆய்வு செய்யப்பட்ட கிராமங்களில், ஒடுக்கப்பட்ட சாதி குடும்பங்களில் கிட்டத்தட்ட 70 சதவீத பெண்களும், இடைநிலை சாதி குடும்பங்களில் 40 சதவீதம் பெண்களும் நுண்கடன் கடன்களை வாங்கியிருப்பது தெரியவந்துள்ளது. ஆதிக்க சாதி குடும்பங்கள் வாங்கிய 16 சதவீதத்துடன் ஒப்பிடும்போது இது மிக அதிகம். ஒரு குடும்பத்தின் ஆண்டு வருமானத்தில் கடனின் விகிதம், (debt as a ratio of annual income) “சராசரியாக 179 சதவீதமாக இருக்கிறது, மேலும், அதைவிட அதிகமாக ஒடுக்கப்பட்ட சாதி மற்றும் நிலமற்ற குடும்பங்களுக்கு 210 சதவீதம் மற்றும் 190 சதவீதம் என இருக்கிறது. இதன் பொருள் என்னவென்றால், ஆண்டு வருமானத்தை விட இரு மடங்கு கடன் இருக்கிறது என்பதாகும்; அதேநேரத்தில், அக்கடன்கள் பெரும்பாலும் ஒரு வருடத்திற்குள் திருப்பிச் செலுத்தப்பட வேண்டிய குறுகிய காலக் கடன்கள் ஆகும்.”¹⁸

நுண்கடன்கள் உற்பத்தித் தேவைகளுக்காக பெறப்படுவதில்லை. பெரும்பாலும் நுகர்வுக்காகவே பெறப்படுகின்றன. கடனின் அளவை வைத்துப் பார்க்கையில் இது தெளிவாகத் தெரியவருகிறது. எனவே, அதிக வட்டி விகிதம் உள்ள இந்தக் கடன்களைத் திருப்பிச் செலுத்துவதற்கு புதிய வருமானத்தை உருவாக்கும் வகையில் அக்கடன்கள் பயன்படுத்தப்படுவதில்லை. நுண்கடன் பெறுபவர்கள், தங்கள் அடிப்படைத் தேவைகளைப் பூர்த்தி செய்ய வருமானம் போதாமல் இருக்கும் சூழ்நிலைகளிலேயே, நுகர்வுக் கடன்களை வாங்குகிறார்கள். அதாவது, மக்களின் நெருக்கடிதான் இந்த நுன்கடன் துறையின் ‘வளர்ச்சியை உந்தித் தள்ளுகிறது’. கொரோனா காலத்திற்குப் பிறகு, நுண்கடன் நிறுவனங்கள் இந்தியாவின் குறைந்த வருமானமுள்ள பகுதிகளில் (முன்பு அதிகம் செயல்படாத இடங்களில்) தங்கள் கடன்களை வாரி வழங்கத் தொடங்கியுள்ளன. 2020-21 — 2023-24 இடைப்பட்ட காலத்தில், பீகார், ஜார்கண்ட் மற்றும் உத்தரப்பிரதேசத்தில் நுண்கடன் வழங்கல் முறையே 36 சதவீதம், 29 சதவீதம் மற்றும் 46 சதவீதம் என்ற கூட்டு வருடாந்திர வளர்ச்சி விகிதத்தில் அதிகரித்துள்ளது, அதேகாலகட்டத்தில் இத்துறையின் ஒட்டுமொத்த வளர்ச்சியே 19 சதவீதமாகத்தான் இருந்தது. கூடுதலாக, இந்த மாநிலங்களில் கடன் பெறும் ஒவ்வொருவரின் நிலுவைக் கடன் தொகையும் அதிகரித்து வருகிறது. தனிநபர் வருமானத்துடன் ஒப்பிடும்போது, கடன் பெறும் ஒருவரின் நிலுவைக் கடன் தொகை உத்தரப்பிரதேசம் மற்றும் ஜார்கண்டில் 50 சதவீதத்திற்கும் மேலாகவும், பீகாரில் சுமார் 100 சதவீதமாகவும் இருக்கிறது. இது பிற மாநிலங்களை விட மிகவும் அதிகமானதாகும்.¹⁹

2023-24-இல் நுண்கடன் நிறுவனங்கள் சொத்துக்கள் மூலம் ஈட்டிய வருவாய் உச்சத்தை எட்டியது. 2024-25-இல் 2.5% — 2.7% ஆக வீழ்ச்சி அடைந்திருக்கலாம் என எதிர்பார்க்கப்படுகிறது; ஆயினும், இது நல்லதொரு வருமானமே ஆகும்.²⁰ ஆனால், தற்போது இத்துறையில் ஒரு நெருக்கடி நிலவுவது தெளிவாகப் புலப்படுகிறது. பெருமளவிலான கடன் பெற்றவர்கள் தங்கள் கடனைத் திருப்பிச் செலுத்த முடியாமல் போயுள்ளனர். 2024-இன் இரண்டாம் பாதியில் ‘நெருக்கடியில் உள்ள கடன்களின்’ (stressed loans) சதவீதத்தில் செங்குத்தான வளர்ச்சி ஏற்பட்டுள்ளதை விளக்கப்படம் 8 காட்டுகிறது. ஆயினும், நிலைமை இந்த விளக்கப்படத்தில் தென்படுவதை விட மோசமாக இருக்கவே வாய்ப்புள்ளது. “இந்தியாவின் தரம் குறைந்த கடன்கள் (Subprime loans) ஒரு புதிய நெருக்கடியின் விளிம்பில் நிற்கின்றன. மேலும், 68% கடன் பெற்றவர்களிடம் நெருக்கடிக்கான அறிகுறிகள் காணப்படுகின்றன என கணக்கெடுப்புகள் காட்டுகின்றன” என்று புளூம்பெர்க் நிறுவனத்தின் ஒரு ஆய்வு கூறுகிறது.²¹

விளக்கபடம் 8 : நுண்கடன் துறையில் நெருக்கடியில் உள்ள கடன்கள் (stressed loans)

தவணை நாள் கடந்து 31-180 நாட்கள் (%)

ஆதாரம்: ரிசர்வ் வங்கியின் “நிதிநிலை உறுதித்தன்மை அறிக்கை” ஜூலை 2025

நெருக்கடி வெடித்ததைத் தொடர்ந்து, நுண்கடன் நிறுவனங்கள் 2024-25-இன் பிற்பகுதியில் கடன் வழங்கலைக் கடுமையாகக் குறைத்தன (ரிசர்வ் வங்கியின் வார்த்தையில் கூறுவதானால், “கடன் வழங்குநர்கள் தங்கள் பணப்பட்டியலில் (portfolio) உள்ள அழுத்தத்தின் விளைவாக அறிவுடைமையோடு செயல்பட்டனர்”). இது விளக்கப்படம் 9-இல் காட்டப்பட்டுள்ளது.

விளக்கபடம் 9: நுண்கடன் நிறுவங்களின் கடன் வழங்கல் வளர்ச்சி

(%, ஆண்டிற்காண்டு ஒப்பீடு)

ஆதாரம்: ரிசர்வ் வங்கியின் “நிதிநிலை உறுதித்தன்மை அறிக்கை” ஜூலை 2025

2009-10-இல் ஆந்திரப் பிரதேசத்தில் ஏற்பட்ட நெருக்கடிக்கு வழிவகை செய்த அதே செயல்பாடுகள் மீண்டும் ஒருமுறை பரவலாகி விட்டதாகத் தெரிகிறது. மேற்குறிப்பிட்ட தமிழ்நாடு குறித்த ஆய்வில், கடன் பெற்றவர்கள் ஆய்வாளர்களிடம் பின்வருமாறு தெரிவித்தனர்:

“நுண்கடன் கடன் அதிகாரிகள் எங்களை மிரட்டுகிறார்கள். போலிசுத் துறையை அழைத்து எங்கள் மீது வழக்குப் பதிவு செய்வதாகவும், எங்கள் வீடுகளுக்கு சீல் வைத்து மூடப் போவதாகவும், ஆதார் அட்டைகளை முடக்கப் போவதாகவும் சொல்கிறார்கள். மற்ற நிறுவனங்கள் மற்றும் வங்கிகளில் இருந்து கடன் பெற முடியாது என்றும்; ரேஷன் கடையில் இருந்து மாதந்தோறும் கிடைக்கும் அரிசி மற்றும் பருப்பும் தடுக்கப்படும் என்றும் சொல்கிறார்கள்… குடும்பத்தில் மரணம் ஏற்பட்டாலும் கூட, கடனைத் திருப்பிக் கொடு என அதிகாரிகள் வற்புறுத்துகிறார்கள். செல்வநகரைச் சேர்ந்த தலித் கிறிஸ்தவ பெண்ணான அமுதா மேரி எங்களிடம் இவ்வாறு கூறினார்: ‘முதலில் பணத்தை செலுத்துங்கள், பிறகு அழுங்கள்’ என்று சொல்லி, பிணத்தின் மேலேயே தங்கள் பணத்தை வசூலிப்பார்கள்.”²²

2023-24 ஆண்டு கர்நாடகாவில் நுண்கடன்துறை முந்தைய ஆண்டை விட 32 சதவீதம் வளர்ச்சி அடைந்துள்ளது. அங்கும், இதேபோன்ற நெருக்கடி மற்றும் கொடுமைகள் பற்றிய அறிக்கைகள் பரவலாக வந்துள்ளன.²³ இதன் விளைவாக, கர்நாடக மாநில சட்டமன்றம் 2025-இல் கர்நாடக நுண்கடன் மற்றும் சிறுகடன் (பலவந்த நடவடிக்கைகளை தடுப்புச்) சட்டத்தையே நிறைவேற்றியது. இதேபோல், தமிழ்நாடு சட்டமன்றமும் 2025-இல் தமிழ்நாடு பணக்கடன் நிறுவனங்கள் (பலவந்த நடவடிக்கைகளை தடுப்புச்) சட்டத்தை நிறைவேற்றியுள்ளது.

நுண்கடன் துறை என்பது கொள்ளைக்காரக் கடன்களை வழங்குவதில் விரைவான வளர்ச்சியடைதல், பரவலான நிதி அழுத்தங்கள், நெருக்கடி, மற்றும் நெருக்கடிக்குப் பிந்தைய ஒழுங்கமைப்பு நடவடிக்கைகள் — எனும் சுழற்சியைப் பின்பற்றுவதாகத் தெரிகிறது. இந்த சுழற்சி ஒரு கால இடைவெளிக்குப் பிறகு மீண்டும் நிகழக்கூடும்.

3. முறைசாரா கடன் வழங்குநர்களைச் சார்ந்திருத்தல்

குடும்பங்கள் கந்து வட்டிக்காரர்களிடமிருந்து கடன் பெறுவதும் சமீபகாலத்தில் அதிகரித்துள்ளது. (பொருளாதார வார்த்தைகள் கந்து வட்டிக்காரர்களை ‘நிறுவனம் சாரா’ அல்லது ‘முறைசாரா கடன் வழங்குநர்கள்’ என்று அழைக்கின்றன; வங்கிகள் மற்றும் வங்கிசாரா நிதி நிறுவனங்கள், நுண்நிதி நிறுவனங்கள் மற்றும் டிஜிட்டல் கடன் வழங்குநர்கள் ஆகியவற்றை ‘நிறுவனம் சார்’ அல்லது ‘முறைசார் கடன் வழங்குநர்களாக’ அழைக்கின்றன). முறைசாரா கடன்சுமை பற்றிய விவரங்கள் அதிகாரப் பூர்வ அறிக்கைகளில் நீண்டகாலமாகக் குறைத்தே மதிப்பிடப்படுகின்றன. குடும்பங்கள் கந்து வட்டிக்காரர்களிடம் பெற்ற கடன்கள் பற்றிய விவரங்களை கணக்கெடுப்புகளில் வெளிப்படுத்த விரும்புவதில்லை. அச்சங்கள் காரணமாகவோ அல்லது இந்திய சமூகத்தில் கடன்சுமை ஒரு வெட்கக்கேடாக கருதப்படுவதாலோ இப்படி இருக்கக் கூடும்.

அதிகாரப்பூர்வ மற்றும் தனியார் கணக்கெடுப்புகளின் தரவுகள், ஐந்தில் நான்கு பங்கு கிராமப்புற குடும்பங்களுக்கு முறைசார் துறையில் கடன்கள் நிலுவையில் இல்லை என்பதைக் காட்டுகின்றன. பெரும்பாலான மாநிலங்களில் கிராமப்புற கடன்சுமை 20 முதல் 30 சதவீதம் இருப்பதாக அதிகாரப்பூர்வ கணக்கெடுப்புகள் காட்டும்போது, நம்பகமான சுயேட்சையான கிராமக் கணக்கெடுப்புகள் 50 முதல் 75 சதவீதம் வரை கடன்சுமை இருப்பதைக் காட்டுகின்றன. இந்த இடைவெளியின் பெரும்பகுதி முறைசாரா கடன்கள் இட்டு நிரப்பியிருக்கவே வாய்ப்புள்ளது.²⁴

இவ்வாதத்திற்கு வலுசேர்க்கும் வகையில், வேறு பல கிராமப்புற கணக்கெடுப்புகள், நிறுவனம்சாரா / முறைசாரா துறைகளில் குடும்பங்கள் கடன் பெறுவது நிறுவனம்சார் / முறைசார் துறையை விட அதிகமாக உள்ளது என்பதைக் கண்டறிந்துள்ளன.²⁵ உலக வங்கியின் (World Bank) குளோபல் ஃபிண்டெக்ஸ் (Global Findex) கணக்கெடுப்பிலும் இது பிரதிபலிக்கிறது. இது எல்லா வகை கடன்பெற்றவர்களின் எண்ணிக்கையை முறைசார் துறையில் இருந்து கடன் பெற்றவர்கள் எண்ணிக்கையுடன் ஒப்பிடுகிறது (விளக்கப்படம் 10-ஐப் பார்க்கவும்). இரண்டிற்கும் இடையுள்ள கடன் விகிதம் குடும்பம் / நண்பர்கள் மற்றும் கந்து வட்டிக்காரர்கள் உட்பட முறைசாரா துறையால் ஏற்படுகிறது என்று கணக்கிடப்படுகிறது.²⁶ (விளக்கப்படம் 10-இல் உள்ள தரவுகள் அனைத்து வயது வந்தோரையும், கிராமப்புற மற்றும் நகர்ப்புறத்தையும் குறிக்கின்றன. 2024-இல் கிராமப்புற வயது வந்தோருக்கான அந்தந்த எண்கள் பின்வருமாறு: 65.8 சதவீதம் பேர் பணத்தை கடனாகப் பெற்றுள்ளனர்; 15.2 சதவீதம் பேர் முறைசார் கடன் வழங்குநர்களிடமிருந்து கடன் பெற்றுள்ளனர்.)

விளக்கப்படம் 10: மொத்த கடன் பெறுநர்கள் & முறைசார் நிறுவனங்களிடமிருந்து கடன் பெறுபவர்கள்

(மொத்த வயதுவந்தோரில் எத்தனை சதவீதம் என்று குறிப்பிடப்படுள்ளது)

கீழுள்ள பெட்டிகள் முறைசார் நிறுவனங்கள் மற்றும் வங்கிகளிடம் இருந்து பெற்ற கடன்கள்

மேலுள்ள கோடு அவை அல்லாத பிற கடன்கள்

ஆதாரம் : குளோபல் ஃபிண்டெக்ஸ் தரவு, உலக வங்கி

சமூகத்தில் அதிகம் ஒடுக்கப்பட்ட பிரிவுகள் முறைசாரா துறை கடன்களையே அதிகம் சார்ந்துள்ளன. மேலும், இந்தப் போக்கு அதிகரித்து வருகிறது. 1991-க்குப் பிந்தைய ‘தாராளமயமாக்கல்’ காலகட்டத்தில் வணிக வங்கிகளிலிருந்து தலித் குடும்பங்கள் பெரும் கடனின் பங்கு கூர்மையாக வீழ்ச்சியடைதுள்ளது. “இவ்வாறு உருவான வெற்றிடத்தை தொழில்முறை கந்து வட்டிக்காரர்கள் (professional moneylenders) இட்டு நிரப்பினர். 2002-இல் [தலித் அல்லாத] பிற கிராமப்புற குடும்பங்களும் தொழில்முறை கந்து வட்டிக்காரர்களிடம் அதிகம் கடனைப் பெறுபவர்களாக உருவெடுத்த போதிலும், தலித் குடும்பங்கள் மீதான அவர்களின் பிடி மிகவும் வலுவாகவே இருக்கிறது. முறைசாரா கடனின் விரிவாக்கம், கிராமப்புற தலித் குடும்பங்களின் வட்டிச் சுமையை அதிரித்துள்ளது.”²⁷

அதேபோல், குறிப்பாக கிராமப்புற நிலமற்ற குடும்பங்கள் முறைசாரா கடன்களை சார்ந்திருக்கும் நிலைமை மிக மூர்க்கத்தனமாக உள்ளது, விளக்கப்படம் 11-இல் இது சித்தரிக்கப்பட்டுள்ளது.

விளக்கப்படம் 11: கிராமப்புற நிலமற்ற குடும்பங்களின் நிலுவைக் கடன்களின் பங்கு (%)

ஆதாரம்: 2019-ஆம் ஆண்டின் 77-ஆவது “தேசிய மாதிரிக் கணக்கெடுப்பை” அடிப்படையாகக் கொண்ட ரிசர்வ் வங்கியின் பணம் & நிதிநிலை அறிக்கை, 2023-24.

0.03 ஹெக்டேருக்கும் குறைவான நிலத்தைக் கொண்டுள்ள கிராமப்புறக் குடும்பங்களையே இத்தரவுகள் குறிப்பிடுகின்றது.

கிராமப்புற மற்றும் நகர்ப்புற குடும்பங்களின் முறைசாரா கடன்களின் “எடையிட்ட சராசரி” (weighted average) வட்டி விகிதம் [சராசரியை விடத் துல்லியமான மதிப்பீடுதான் எடையிட்ட சராசரி ஆகும்] 30 மற்றும் 30.5 சதவீதம் எனக் கண்டறியப்பட்டுள்ளது.²⁸ இதனால், கடும் பொருளாதாரத் தேவைக்காகவும் வெறும் வாழ்வாதாரத்திற்காகவும் கடன் வாங்கும் பிரிவினர் அதிகபட்ச வட்டியைச் செலுத்தும் நிலைமை உருவாகியுள்ளது.

பொருளாதார அழுத்த காலத்தில் முறைசாரா கடன் வழங்குநர்களின் வளர்ச்சி

பெரிய அளவிலான பொருளாதார அழுத்தம் நிலவும் காலகட்டத்தில், முறைசாரா கடன் வழங்குநர்களிடம் இருந்து அதிகமாக கடன் பெறப்படுகிறது. ஏனெனில், இவர்கள் கிராமப்புற ஏழைகள் எளிதாக அணுகும் தூரத்தில் இருக்கிறார்கள்; பண்பாட்டு ரீதியாக இவர்களிடம் கடன் பெற்று கிராமத்தினர் பழகி இருக்கிறார்கள்; அவர்கள் விரைவாக கடன்களை வழங்குகிறார்கள்; கடன் பெற குறைந்த ஆவணங்களே தேவைப்படும் அல்லது எந்த ஆவணங்களும் தேவையில்லை. இதற்கான ஆதாரங்களும் இருக்கின்றன.

பிரமல் ஃபைனான்ஸ் நிறுவனத்தின் ஓர் ஆய்வு, இந்தியப் பொருளாதாரத்தை கண்காணிக்கும் மையம் நடத்திய பெரிய-அளவு மாதிரியை கொண்ட குடும்ப கணக்கெடுப்பின் (large-sample household survey) தரவுகளைப் பயன்படுத்தி, 2019-23 காலகட்டத்தில் குடும்பக் கடனின் கூறுகளில் ஏற்பட்ட மாற்றத்தை ஆய்வு செய்துள்ளது.²⁹ குடும்பங்களை வருமான அடிப்படையில் நான்கு வகைகளாகப் பிரித்து சிலவற்றை கண்டறிந்துள்ளது, அவையாவன: (1) மிகவும் ஏழ்மையான மக்கள் பிரிவு நிறுவனரீதியான கடன் பெறுவதைக் குறைத்துள்ளது மற்றும் நிறுவனம்சாரா கடன்கள் பெறுவதை அதிகரித்துள்ளது; (2) அடுத்த இரண்டு பிரிவுகள் இரண்டு வகை கடன்கள் பெறுவதையும் அதிகரித்துள்ளன; ஆனால், நிறுவனம்சாரா கடன்களையே அதிகமாகப் பெற்றுள்ளன; (3) [ஆண்டிற்கு] ரூ.10 லட்சத்திற்கும் அதிகமான வருமானம் உள்ள குடும்பங்கள் இரண்டு வகை கடன்கள் பெறுவதையும் குறைத்துள்ளன. மேலும், வேலைவாய்ப்பின் அடிப்படையில் கடன் பெறுபவர்களை வகைப்படுத்தியதில் நிறுவனம் சாரா கடன்களின் ஆகப்பெரும் கடனாளிகளாக கூலித் தொழிலாளர்கள் மற்றும் ‘சுயதொழில் முனைவோர்’ (சிறு வணிகர்கள், கைவினைஞர்கள், செருப்புத் தைப்பவர்கள், கலைஞர்கள் போன்றவர்கள்) இருப்பது கண்டறியப்பட்டுள்ளது.

விளக்கப்படம் 12: வருமானக் குழுக்கள் வாரியாக கடன் வாங்கிய தொகையின் கூட்டு வருடாந்திர வளர்ச்சி விகிதம், 2018-19 முதல் 2022-23 வரை

நீலம்: நிறுவன ரீதியானவை ஆரஞ்சு: நிறுவனம் சாராதவை

ஆதாரம்: Chaudhuri et al., op. cit., on the basis of the CMIE Consumer Pyramid Household Survey.

கடன் வழங்கும் ஒரு NBFC-யான பிரமல் ஃபைனான்ஸ் தனது நிறுவனத்தின் சொந்த நலன்களுக்காகவே இந்த ஆய்வை நடத்தியுள்ளது என்பது குறிப்பிடத்தக்கதாகும். அதாவது, கந்து வட்டிக்காரர்களின் பிடியில் விடப்படும் ஏழை மக்களைக் காப்பாற்றும் மீட்பர்களாக NBFC-க்களை இவ்வாய்வு சித்தரிக்கிறது. NBFC-களின் மேம்பாட்டிற்காக அரசு எடுக்க வேண்டிய நடவடிக்கைகளின் ஓர் விருப்பப் பட்டியலுடன் ஆய்வு முடிவடைகிறது. ஆயினும், முறைசாரா துறை மீது மக்கள் சார்ந்திருக்கும் நிலைமை வளர்ச்சியடைவதைக் குறித்த அதன் கண்டுபிடிப்புகள் உண்மையானவைதான். பல பத்திரிக்கைச் செய்திகளும், உண்மை நிகழ்வுகளும் மேற்கூறிய ஆய்வை உறுதிப்படுத்தவே செய்கின்றன.

4. தங்க நகைகளை அடமானம் வைத்துக் கடன் பெரும் போக்கு

இறுதியாக, வங்கிகள் மற்றும் வங்கிசாரா நிதி நிறுவனங்களிடம் தங்கத்தை அடமானம் வைத்துக் கடன் பெறுவது கடுமையாக அதிகரித்துள்ளது. நவம்பர் 2023-இல் ரிசர்வ் வங்கி வங்கிகளின் பிணையம் இல்லா தனிநபர் கடன்களின் (unsecured personal loans) வளர்ச்சியைக் குறைக்க சில நடவடிக்கைகளை மேற்கொண்ட பின்னர், வங்கிகள் தங்கத்தை பிணையாக வைத்து கடன் அளிப்பதைத் தீவிரமாக விரிவுபடுத்தி வருகின்றன. (இங்கு நாம் வங்கிகளில் தங்கத்தை வைத்துப் பெறும் தனிநபர் கடன்களை மட்டுமே விவாதிக்கிறோம், தங்கத்தை வைத்துப் பெறும் விவசாயக் கடன்களை அல்ல. பிந்தையவை தான் வங்கிகளின் மொத்த தங்கக் கடன்களில் சுமார் நான்கில் ஐந்து பங்கைக் கொண்டுள்ளன.) 2024-25-இல் வங்கிகளின் தங்கக் கடன்கள் முந்தைய ஆண்டை விட இரட்டிப்பாகியுள்ளன, அதேநேரத்தில், NBFC-களின் தங்கக் கடன்கள் முந்தைய ஆண்டின் அளவிலேயே உள்ளன.

விளக்கப்படம் 13: தங்கத்தை அடகு வைத்து பெறப்பட்ட முறைசார் துறை கடன்கள்

(இலட்சம் கோடி ரூபாய்களில்)

Source: For banks: RBI, Sectoral Deployment of Non-Food Gross Bank Credit. For total formal sector: PwC (see footnote 30). Note: The figure for the total formal sector for the year 2024-25 is a PwC projection.

ஆகஸ்ட் 2024-இல் குளோபல் கன்சல்டிங் நிறுவனமான PwC-யின் அறிக்கையின்படி, முறைசாரா கடன் வழங்குநர்கள் (பாரம்பரிய கந்து வட்டிக்காரர்கள்) தங்க கடன் சந்தையில் 63 சதவீதத்தை வகிக்கின்றனர். முறைசார் கடன் வழங்குநர்கள் (வங்கிகள் மற்றும் NBFC-கள்) தங்க நகைக்கடனில் மீதமுள்ள 37 சதவீதத்தை வகிக்கின்றனர். முறைசார்துறை சந்தையில், செப்டம்பர் 2023 நிலவரப்படி, வங்கிகள் 14 சதவீதமும், NBFC-கள் 23 சதவீதமும் கொண்டிருந்தன; எனினும், வங்கிகளின் பங்கு கடுமையாக அதிகரித்து வருவதால், மேற்குறிப்பிடப்பட்ட சதவீதங்கள் அதற்குப் பின்னர் மாறியிருக்கும்.

இந்தியக் குடும்பங்கள் ரூ.126 லட்சம் கோடி மதிப்புள்ள தங்கத்தை வைத்திருக்கின்றன; ஆனால், முறைசார் தங்கக் கடன் சந்தை 2023-24-இல் வெறும் ரூ.7.1 லட்சம் கோடியே இருந்தது என PwC மதிப்பிடுகிறது. அதன் பார்வையில், “தங்க நகைக் கடனுக்கான மிகப்பெரிய சந்தையை உருவாக்கவல்ல மிகப்பெருமளவிலான தங்கம் குடும்பங்களிடம் உள்ளது; அவை வெளிக்கொணரப்பட வேண்டும்” என்று அவ்வறிக்கை கூறுகிறது. இதனாலேயே இந்த அறிக்கை “தங்கத்தை கண்டுபிடித்தோம்!” (Striking Gold) என்று தலைப்பிடப்பட்டுள்ளது.³⁰

PwC, “இந்தியாவில் பல சமூகங்களில் கடன் வாங்குவது சமூக இழுக்காக கருதப்படும் தன்மை உள்ளது” என்றும், “இந்திய குடும்பங்களில் தங்க நகை அடமானம் மூலமோ அல்லது பல தலைமுறைகளாக குடும்பத்தில் இருக்கும் நகை மூலம் கடன் பெறுவது இன்னும் தீவிரமான இழுக்காக பார்க்கப்படுகிறது” என்றும் ஒப்புக்கொள்கிறது. இதனால், கடனை எளிதில் பெற முடியாத ஏழை குடும்பங்கள் மட்டுமே கடனுக்காக தங்கத்தை அடமானம் வைப்பார்கள்; மேலும் நெருக்கடி மற்றும் அவசர காலங்களில் மட்டுமே அவர்கள் அவ்வாறு செய்வார்கள் என்று பொருளாகும். “இந்தியாவில் நிதிசார் உள்ளடக்கலை (financial inclusion) ஊக்குவிப்பதில் தங்கக் கடன்கள் ஓர் கருவியாக இருக்கின்றன” என்று PwC கூறும்போது இதைத்தான் [அதாவது, ஆகப்பெரும்பாலான குடும்பங்களைத் தங்கக் கடன் வலையில் இழுத்துவருவதைத்தான்] அது அர்த்தப்படுத்துகிறது போலும்.

நுண்கடன்கள், முறைசாரா கடன்கள் அல்லது தங்க கடன்களை செல்வந்தர்கள் வாங்குவதில்லை. உண்மையில், நாம் மேலே விவரித்துள்ள ஏழை மக்களின் குடும்பங்களின் அதிகரிக்கும் கடன்சுமை என்ற நிகழ்ச்சிப்போக்கு (வங்கிகள், வங்கிசாரா நிறுவங்கள் அல்லது முறைசாரா துறை என எதுவாக இருந்தாலும்) வருமானக் கூம்பின் அடித்தட்டில் நடக்கிறது. [அதாவது அடித்தட்டு மக்களே இக்கடன்களைப் பெரிதும் வாங்குகின்றனர்] இவை விலையுயர்ந்த குடியிருப்புகள் மற்றும் கார்களை வாங்குவதற்காக பெறப்படும் கடன்கள் அல்ல; மாறாக பொருளாதார அழுத்தத்தின் விளைவாக அடிப்படை வாழ்வாதாரத் தேவைகளுக்காக பெறப்படும் கடன்களே ஆகும். பரந்துபட்ட உழைக்கும் மக்களின் வருமானம் அவர்களின் வாழ்வாதாரத்திற்குப் போதுமானதாக இல்லை என்பதையே இவை அப்பட்டமாகக் காட்டுகின்றன.

அடிப்படை வாழ்வாதாரத்தைப் பூர்த்தி செய்ய கடன்கள் வாங்கப்படலாம் என்றாலும், அவை உண்மையில் சந்தையில் தேவையை (demand) ஊக்குவிப்பதில்லை; ஏனெனில் கடன்களைத் திருப்பிச் செலுத்த வேண்டிய கட்டாயம் உள்ளது; அக்கடனை திருப்பிச் செலுத்துவது, சந்தையில் பொருட்களை வாங்குவதற்கான குடும்ப வருமானத்தின் பகுதியைக் குறைக்கவே செய்யும்.

(தொடரும்..)

அடிக்குறிப்புகள் :

-

- அத்தியாவசியப் பொருட்கள் என்பவை உணவு, வசிப்பிடம், எரிபொருள் மற்றும் மின்சாரம், அத்தியாவசிய ஆடை, கல்வி, மருத்துவ வசதிகள், போக்குவரத்து போன்றவற்றைக் கொண்டதாக வரையறுக்கப்படுகிறது. அத்தியாவசியமற்றப் பொருட்கள் என்பவை நுகர்வு நீடிப்புப் பொருட்கள், மோட்டார் வாகனங்கள், தங்கம் மற்றும் நகைகள், ஹோட்டல்கள் மற்றும் உணவகங்களுக்கான செலவுகள் போன்றவற்றைக் கொண்டதாக வரையறுக்கப்படுகிறது.

- எடுத்துக்காட்டாக, 6_1 மற்றும் 6_2 ஆகிய கேள்விகள், பதிலளித்தவர்களின் அதிகரித்த / குறைந்த செலவீனத்திற்கான காரணங்களைக் கண்டறிய முயல்கின்றன. இந்தப் பதில்களை ரிசர்வ் வங்கி வெளியிடவில்லை.

- அவை ரிசர்வ் வங்கியின் கணக்காய்வு அறிக்கைகளின் செய்தி வெளியீடுகளிலோ, தொகுக்கப்பட்ட பதில்களின் Excel கோப்புகளிலோ, அல்லது அது வெளியிட்ட யூனிட் வாரி (unit level) தரவிலோ காணப்படவில்லை.

- See Prabhat Patnaik, “Macroeconomics of a Lockdown”, Economic & Political Weekly, September 19, 2020.

- சர்வதேச தீர்வுக்கான வங்கியின் (BIS) மதிப்பீடுகள், இந்தியாவின் குடும்பக் கடன்/மொத்த உள்நாட்டு உற்பத்தி விகிதம், மார்ச் 2020-இல் 35.7 சதவீதத்தில் இருந்து டிசம்பர் 2024-இல் 41.9 சதவீதகமா உயர்வதைக் காட்டுகின்றன. தேசிய வருமானத் தரவுகள், குடும்பங்களின் நிதிக் கடன்சுமை 2019-20-இல் 3.9 சதவீதத்தில் இருந்து 2023-24-இல் 6.4 சதவீதமாக உயர்ந்துள்ளதைக் காட்டுகின்றன.

- Ministry of Finance, tweet, September 21, 2023, https://x.com/FinMinIndia/status/1704742328077107244 ↩︎

- RBI, Financial Stability Report, June 2025, p. 33. ↩︎

- RBI இந்த கடன்களின் இடர் காரணியை (Risk Weight) உயர்த்தியது. இதனால், வங்கிகள் இப்போது இந்த கடன்களை வழங்குவதில் ஆர்வம் குறைந்துள்ளது.

- செப்டம்பர் 2021-செப்டம்பர் 2023 இடைப்பட்ட காலகட்டத்தில், வங்கிகளின் பிணையம் இல்லாத சில்லறை கடன்கள் (unsecured retail loans) 27 சதவீதம் கூட்டு வருடாந்த வளர்ச்சி விகிதத்தில் வளர்ந்தன, மற்றும் NBFC-கள் மீதான வங்கிகளின் கடன் வழங்கல் 28.7 சதவீத விகிதத்தில் இருந்தது. செப்டம்பர் 2023-மார்ச் 2025 காலகட்டத்தில், இவை முறையே 11.6 சதவீதம் மற்றும் 8.8 சதவீதமாக வீழ்ச்சியடைந்தன.

- வங்கிகளிடம் கடன் பெற்று NBFC-கள் அப்பணத்தை வைத்து தனிநபர் கடன்களை வழங்கி வந்தன. இதை தடுக்க வங்கிகள் NBFC-களுக்கு கடன் வழங்குவதையும் RBI கட்டுப்படுத்தியது.

- 2009-10 ஆந்திரப் பிரதேச குறுநிதி நெருக்கடி, தற்கொலைகள் மற்றும் கூட்டுப் போராட்டங்களைத் தோற்றுவித்ததன் விளைவாக RBI மலேகம் குழுவை அமைக்க நிர்ப்பந்திக்கப்பட்டது. மேலும், அதன் பரிந்துரைகளின் அடிப்படையில் டிசம்பர் 2, 2011 அன்று ஓர் கட்டுப்பாட்டுக் கட்டமைப்பை அறிமுகப்படுத்தியது. இந்த கட்டமைப்பின் சில அம்சங்கள் கீழே பட்டியலிடப்பட்டுள்ளன.

நுண்கடன் (MFI) கடன்களுக்கான அளவுகோல்கள்:

(i) இவை கிராமப்புற மற்றும் நகர்ப்புற/அரை-நகர்ப்புற குடும்பங்களுக்கு முறையே ₹1,25,000 மற்றும் ₹2,00,000 ஐ விட வருடாந்த வருமானம் இல்லாத கடனாளிக்கு வழங்கப்பட வேண்டும்

(ii) கடன் தொகை முதல் சுழற்சியில் ₹75,000 ஐயும், அடுத்தடுத்த சுழற்சிகளில் ₹1,25,000 ஐயும் தாண்டக்கூடாது

(iii) கடனாளியின் மொத்த கடன்சுமை ₹1,25,000ஐ தாண்டக்கூடாது (கல்வி மற்றும் மருத்துவச் செலவுகளுக்கான கடன் தவிர)

(iv) ₹30,000 ஐ தாண்டும் கடன் தொகைக்கு குறைந்தபட்ச 24 மாத காலம்;

(v) பிணையமோ அடமானமோ இன்றி வாங்கப்படும் கடன்களுக்கு முன்பணமோ அபராதமோ விதிக்கக் கூடாது(vi) ஒட்டுமொத்த கடனில் வருமான ஈட்டும் நடவடிக்கைகளுக்காக குறைந்தபட்சம் 50 சதவீதம் வழங்கப்பட வேண்டும்

(vii) கடனாளியின் விருப்பத்திற்கேற்ப மறு செலுத்துகை கால இடைவெளி (repayment periodicity) நெகிழ்வுத்தன்மை (வாராந்திர, இரு வாராந்திர அல்லது மாதாந்திர) என நிர்ணயிக்கப்பட வேண்டும்விலை நிர்ணயம்:

நுண்கடன்களின் விலை நிர்ணயத்திற்காக NBFC-MFIs கள் பின்வரும் விதிமுறைகளைப் பின்பற்ற வேண்டியது அவசியம்:

(i) வட்டி கட்டணம், செயலாக்கக் கட்டணம் (மொத்த கடன் தொகையில் 1 சதவீதம் வரம்பு) மற்றும் காப்பீட்டு பிரீமியம் ஆகிய மூன்று கூறுகளை மட்டுமே வசூலிக்க அவற்றிற்கு அனுமதி உண்டு.

(ii) வட்டி விகிதம் கீழ்க்கண்ட இரண்டையும் விட குறைந்ததாக இருக்க வேண்டும் –

a) ₹100 கோடிக்கும் அதிகமான கடன் திரளுடன் கூடிய NBFC-MFIs களுக்கு நிதி விலையுடன் 10 சதவீத லாப விகிதம் மற்றும் மற்றவற்றுக்கு 12 சதவீத லாப விகிதம்;

b) முதல் ஐந்து பெரிய வணிக வங்கிகளின் சராசரி அடிப்படை விகிதத்தில் 2.75 மடங்கு.பிற வாடிக்கையாளர் பாதுகாப்பு நடவடிக்கைகள்:

(i) இரண்டுக்கு மேற்பட்ட NBFC-MFIs-கள் ஒரே கடனாளிக்கு கடன் வழங்க முடியாது.

(ii) கடனாளியிடமிருந்து எந்தவொரு பாதுகாப்பு வைப்பு / ஈட்டும் வசூலிக்கப்படக்கூடாது.

(iii) தாமதமான தவணை செலுத்துதலுக்கு எந்தவொரு தண்டனையும் விதிக்கப்படக்கூடாது.

(iv) அனைத்து கடன் ஒப்புதல்கள் மற்றும் விநியோகங்களும் ஒரு மைய இடத்தில் மட்டுமே செய்யப்பட வேண்டும்.

(v) வசூலை பொதுவாக ஒரு மையமாக நியமிக்கப்பட்ட இடத்தில் மட்டுமே செய்ய வேண்டும். கடனாளியானவர் இரண்டு அல்லது அதற்கு மேற்பட்ட முறைகள் மையமாக நியமிக்கப்பட்ட இடத்திற்கு வராதபோது மட்டுமே, புலனாய்வு அதிகாரி கடனாளியின் வசிப்பிடம் அல்லது பணியிடத்தில் வசூல் செய்ய அனுமதிக்கப்படுவார்.— RBI Department of Regulation, “Consultative Document on Regulation of Microfinance”, June 14, 2021. ↩︎

- Chander Suta Dogra, “Why Microfinance Is Becoming a Bad Word All Over Again”, The Wire, January 15, 2016. ↩︎

- RBI Department of Regulation, “Consultative Document on Regulation of Microfinance”, June 14, 2021. ↩︎

- குறிவைக்கப்பட்ட நீண்டகால ரெப்போ செயல்பாடுகள் 2.0 (Targeted Long Term Repo Operations 2.0) திட்டத்தின் கீழ், RBI வங்கிகளுக்கு ஆண்டுக்கு 4 சதவீத வட்டியில் நிதியை வழங்கியது, இதன் நிபந்தனை என்னவென்றால், அந்த நிதியில் குறைந்தது 50 சதவீதம் சிறு NBFCகள் மற்றும் MFIகளின் குறிப்பிட்ட பத்திரங்களில் முதலீடு செய்யப்பட வேண்டும்.

- மார்ச் 2025 காலாண்டு வரை NBFCகளுக்கு ஆண்டுதோறும் தள்ளுபடி செய்யப்பட்ட கடன்கள் 46.4 சதவீதமாகவும், மேற்தட்டு NBFCகளுக்கு இந்த எண்ணிக்கை 72.9 சதவீதமாகவும் நிதி நிலைத்தன்மை அறிக்கை (FSR) தெரிவிக்கிறது.

- icrofinance Industry Network (MFIN), Micro Matters: Macro View, India Microfinance Review, FY2023-24, December 2024, p. 61. ↩︎

- Ibid. ↩︎

- Nithya Joseph, Venkatasubramanian Govindan, Isabelle Guerin and Sebastien Michiels, “How Microfinance and Data Capture Pushed Tamil Nadu’s Most Disadvantaged Into Debt Distress”, The Wire, December 18, 2024. https://thewire.in/business/microfinance-data-capture-tamil-nadus-debt-distress ↩︎

- ICRA, “Evolving asset quality risks to impact growth and profitability of microfinance: ICRA”, September 3, 2024. ↩︎

- Ibid. ↩︎

- Andy Mukherjee, “India’s Subprime Bubble Grew 2,100%. Now a Bust Looms.”, Bloomberg, April 4, 2025. ↩︎

- Nithya Joseph et al., op. cit. ↩︎

- Sharath S. Srivatsa, “The huge burden of small loans in Karnataka”, The Hindu, April 17, 2025. ↩︎

- Pallavi Chavan, “Debt of Rural Households in India: A Note on the All India Debt and Investment Survey”, Review of Agrarian Studies, January-June 2012. ↩︎

- For example, H. S. Shergill, Rural Credit and Indebtedness in Punjab, Institute for Development and Communication, 1998; Anita Gill, Lakhwinder Singh, “Farmers’ Suicides and Response of Public Policy”, Economic and Political Weekly, June 30, 2006; N. Shyam Sundar, “Nature of Rural Credit Markets: An Investigation of Eight Villages in A.P.”, and R.S. Rao and M. Bharathi, “Comprehensive Study on Land and Poverty in Andhra Pradesh: A Preliminary Report”, 2003, cited in the Report of the Commission on Farmers’ Welfare, Government of Andhra Pradesh, 2004; Report of the Farmers’ Commission of Experts on Agriculture in Andhra Pradesh, 2002. Priya Basu, Improving Access to Finance for India’s Poor, World Bank, 2006, reports the findings of a World Bank-NCAER survey which found that 40 per cent of rural households had an outstanding loan to informal lenders, compared to 21 per cent from formal lenders. ↩︎

- See Figure 4 of Pallavi Chavan and Ashish Kamra, “Financial Inclusion in Rural India: An Assessment Based on Secondary Data”, Review of Agrarian Studies, July-December 2022, based on World Bank, Global Findex database. Chavan and Kamra provide data of rural borrowers up to 2021; Chart 10 of this article provides data of all borrowers (rural+urban) up to 2024. ↩︎

- Pallavi Chavan, “The Access of Dalit Borrowers in India’s Rural Areas to Bank Credit”, Review of Agrarian Studies, July-December 2012. ↩︎

- K.G.K. Subba Rao, “Interest Rates in Informal Credit Markets and Their Impact on National Accounts,” Economic & Political Weekly, June 4 and July 1, 2023. ↩︎

- Debopam Chaudhuri, Arka Chatterji, Tanya Agrawal, and Surbi Mantri, “Prevalence of Non-Institutional Borrowings among Indian Households: A Pre and Post COVID-19 Analysis”, Piramal Finance. ↩︎

- PwC, Striking Gold: The rise of India’s gold loan market, August 2024. ↩︎