முட்டுச் சந்தில் முதலாளித்துவம் பாகம் I

மலையளவு குவிந்துள்ள பணம்

இந்தியாவின் தனியார் கார்ப்பரேட்துறை மலையளவு செயல்முனைப்பற்ற பணத்தைக் [idle cash – முதலீடு செய்ய இயலாமல் தேங்கிக் கிடக்கும் பணம்] குவித்து வைத்துள்ளது. அதே நேரத்தில், பெருவீதத் தொழில்துறையில் (large industry) கடன் வாங்க ஆளில்லாத காரணத்தால் வங்கிகளும் மலையளவு பணத்தைக் குவித்து வைத்திருக்கின்றன. தனியார் நிறுவனங்கள் தங்களுடைய சொந்தப் பணத்தைக் கூட உற்பத்திப் பயன்பாடுகளை நோக்கிச் செலவழிக்க ஆர்வம் காட்டாத நிலையில், இயல்பாகவே வங்கிகளிடமிருந்து கடன் வாங்குவதிலும் அவை ஆர்வம் காட்டவில்லை.

ஒருவகையில், தற்போதைய நிலைமை ஒரு குறிப்பிடத்தக்க மாற்றமாகும். கிட்டத்தட்ட ஒரு பத்தாண்டுக்கு முன்பே, “இரட்டை இருப்புநிலை சிக்கல்தான்” (twin balance sheet problem-TBS) — அதாவது கார்ப்பரேட்துறையிலும் வங்கிகளிலும் உள்ள இருப்புநிலை அறிக்கைகளில் (balance sheet) உள்ள சிக்கல்தான் — இப்பொருளாதார மந்தத்திற்கான காரணம் என்று அரசின் பொருளாதார அறிக்கை 2015-16, (Government’s Economic Survey 2015-16) (அப்போதே இந்த மந்தம் 5 வருடங்களாக நீடித்திருந்தது) கூறியது.

முதலாவதாக, 2015-16 அறிக்கையின் படி, கார்பரேட் நிறுவனங்களின் கடன்கள் அதிகரித்துக் கொண்டிருந்த அதேவேளையில், இலாபம் குறைந்து வந்தன. அந்நிறுவனங்கள் தங்களின் பணப் பாய்தலைப் (cash flow) பாதுகாக்க முதலீட்டைக் குறைக்குமாறு இந்நிலைமை நிர்ப்பந்தப்படுத்தியது. இரண்டாவதாக, 2010 முதல் வங்கிகளின் வாராக்கடன்கள் அதிகரித்து வருவதாகவும், அதனால் தங்கள் மூலதனத்தைப் பாதுகாக்கும் வகையில் வங்கிகள் கடன் அளிப்பதை தாமதப்படுத்தின என்றும் அவ்வறிக்கை தெரிவித்தது. “இதிலிருந்து தெளிவாவது என்னவென்றால், தனியார் முதலீட்டுக்கும், அதன் மூலம் முழுமையான பொருளாதார மீட்புக்கும் முக்கிய தடையாக இரட்டை இருப்பு நிலை சிக்கலே உள்ளது” என்று அவ்வறிக்கை கூறியது. அதாவது, முதலீட்டுக்கான நிதி வரத்தில்தான் (supply of funds for investment) பிரச்சினை இருந்தது என்று அவ்வறிக்கை கருதியது.

இப்புரிதலின் அடிப்படையில், அரசு அடுத்த பத்தாண்டில் கார்ப்பரேட் நிறுவங்களின் இலாபங்களை அதிகரிக்கும் முயற்சிகளில் ஈடுபட்டது. அதாவது, கார்ப்பரேட்துறையை முதலீடு செய்ய ஊக்குவிக்கும் விதமான நடவடிக்கைகளை எடுத்தது. இதன் விளைவாக கார்ப்பரேட் இலாபங்கள் கணிசமாக வளரவும் செய்தன. நிறுவனங்கள் தங்கள் கடனின் பெரும் பகுதியைத் தீர்க்கவும் முடிந்தது. இதற்கிடையில், வங்கிகள் தங்கள் சொந்த இலாபத்தைப் பயன்படுத்தி தங்கள் கணக்குகளில் இருந்த வாராக்கடன்களைச் சரிக்கட்டின. அத்துடன், இதைச் சரிக்கட்ட அரசும் குறிப்பிட்டளவு நிதியை பங்கு மூலதனமாக (equity) வழங்கியது. இவ்வாறு, கார்ப்பரேட்துறை மற்றும் வங்கிகள் ஆகிய இரண்டின் இருப்பு நிலை சிக்கல்களும் தீர்க்கப்பட்டன.

இரட்டை இருப்பு நிலை (TBS) கோட்பாடு சரியாக இருந்திருக்குமானால், இப்போது கார்ப்பரேட்துறையின் ஆக்கப்பூர்வ முதலீடு (productive investment) அதிகரித்திருக்க வேண்டும். மேலும், அத்தகைய முதலீட்டிற்காக வங்கிகள் கார்ப்பரேட்துறைக்கு வழங்கும் கடன்களும் அதிகரித்திருக்க வேண்டும். ஆனால், அதற்கு மாறாக, கார்ப்பரேட் துறையானது வெறுமனே பணத்தை மலையளவு குவித்துள்ளது. ஆக்கப்பூர்வ முதலீட்டை அதிகரிக்க மறுத்துள்ளது. கொரோனாவுக்கு பின்பு கார்ப்பரேட்டுகளின் இலாபம் பெருகியபோதிலும், கார்ப்பரேட் முதலீட்டை ஊக்குவிப்பதில் தோல்வியடைந்துள்ளது. இதன் விளைவாக, வங்கிகளிடம் கடன் வாங்க ஆட்கள் இல்லை. புதிய இரட்டைச் சிக்கல் என்னவென்றால், நிறுவனங்கள் மற்றும் வங்கிகள் இரண்டிடமும் மிதமிஞ்சிய நிதி (surfeit of funds) குவிந்துள்ளது; மேலும், முன்பு போலவே முதலீடு செய்வதில் சரிவு (investment slump) தொடர்கிறது.

இது ஏன் நடந்தது?

உண்மையான பிரச்சனை தேவை பற்றாக்குறையே (lack of demand)

உண்மையில், முதலீடுகள் அதிகரிக்காத பிரச்சனைக்கு பணம் இல்லை (lack of funds) என்பது காரணமல்ல; பிரச்சனை என்னவென்றால் பொருளாதாரத்தின் [சந்தையில்] ஒட்டுமொத்த தேவையில் உள்ள பற்றாக்குறையே (lack of demand) ஆகும். இத்தேவைதான் தனியார் மூலதனத்தை முதலீடு செய்யுமாறு ஊக்குவிப்பதாகும். வளர்ச்சிக்கான வாய்ப்புகள் குறித்து கார்ப்பரேட் நிறுவனங்கள் நம்பிக்கையுடன் இருந்தால், தங்கள் இலாபத்தை மேன்மேலும் பெருக்குவதற்காக மீண்டும் உற்பத்தித் திறனை (productivity) விரிவாக்குவதில் முதலீடு செய்கின்றன. மறுபுறம், வளர்ச்சி வாய்ப்புகள் குறித்து அவை நம்பிக்கை இழந்தாலோ, அந்த ரொக்கத்தை பங்குதாரர்களுக்கு ஈவுத்தொகையாக விநியோகிக்கின்றன அல்லது ரொக்கத்தைத் கையில் அப்படியே வைத்துக்கொண்டு, நிதிசார் செயல்பாடுகள் மற்றும் ஊகபேரச் சூதாட்டங்களில் (speculation) அதை ஈடுபடுத்துகின்றன. தற்போது, இந்தியாவின் தனியார் கார்ப்பரேட் நிறுவனங்கள் இதில் இரண்டாவது வழியில்தான் (ஈவுத்தொகை விநியோகித்தல் மற்றும் ரொக்கத்தைத் தக்க வைத்துக் கொள்ளுதல்) ஈடுபட்டுள்ளனர். கார்ப்பரேட் தலைவர்கள் பொருளாதார ஊடகங்களிடம் ‘ஒளிரும் வளர்ச்சி மிக்க நாட்கள் வரும்’ என்று வழக்கமாக கூறினாலும், ஆக்கபூர்வ செயல்பாடுகளில் (productive investments) முதலீடு செய்ய மறுப்பது, தேவை விரைவில் வளரும் என்று அவர்கள் எதிர்பார்க்கவில்லை என்பதையே வெளிப்படுத்துகிறது. இது மக்களின் நிலைமை பற்றிய கருத்தே [மக்களிடம் வாங்கும் திறன் இல்லை என்று மறைமுகமாக ஒப்புக்கொள்வதே] ஆகும்.

உதாரணமாக, 285 பட்டியலிடப்பட்ட நிதியல்லா (non-financial) நிறுவனங்களின் நிதி நிலைமைகளை மிண்ட் பத்திரிக்கை ஆய்வு செய்ததில், 2024-25 நிதியாண்டின் முடிவில் அவை 5 லட்சம் கோடி ரூபாய்க்கும் அதிகமான ரொக்க இருப்புகளை வைத்திருப்பது (அதாவது, 1 லட்சம் கோடி = 1 டிரில்லியன்) தெரியவந்துள்ளது. இந்த அளவு செல்வம் குவிந்திருந்தும், தனியார் கார்ப்பரேட்துறையில் புதிய திட்ட அறிவிப்புகள் 2024-25-இல் 5% குறைந்துள்ளன; இது முந்தைய ஆண்டில் ஏற்பட்ட 3% குறைவைவிட அதிகமாகும்.¹ “தொற்றுநோய் காலத்திற்கு பிறகு தேவையில் அடிப்படையான மறுமலர்ச்சி இல்லாததால், இலாபத்தை மறுமுதலீடு செய்ய எந்த ஆர்வமும் இல்லை” என்று மிண்ட் தெரிவிக்கிறது.²

தேவை மந்தமாக இருந்து, முதலீடுகள் தடைபட்டிருந்தாலும், கடந்த ஐந்து ஆண்டுகளில் கார்ப்பரேட் இலாபங்கள் கூர்மையாக உயர்ந்துள்ளன. கடந்த இரண்டு ஆண்டுகளில் நிதியல்லா கார்ப்பரேட் நிறுவனங்களின் (Non Financial Corporates) விற்பனை வளர்ச்சி குறைந்திருந்தாலும், “அவற்றின் இயக்க இலாப வரம்பு (Operating Profit Margin) உறுதியாக இருந்தது” என ரிசர்வ் வங்கி (RBI) குறிப்பிடுகிறது.³ 2020-21 — 2024-25-க்கு இடையே, இந்நிறுவனங்களின் நிகர இலாபம் 17% கூட்டு வருடாந்திர வளர்ச்சி விகிதத்தில் (CAGR) விரைந்துள்ளதை ரிசர்வ் வாங்கியின் தரவுகள் காட்டுகின்றன; இது முந்தைய ஐந்து ஆண்டுகளின் விகிதத்தை விட மூன்று மடங்கு அதிகமாகும். விற்பனைக்கும் நிகர இலாபத்திற்குமான விகிதம் வானளவிற்கு உயர்ந்துள்ளது. (வரைபடம் 1-ஐப் பார்க்கவும்).

வரைபடம் 1 : பட்டியலிடப்பட்ட நிதியல்லாத நிறுவனங்களின் விற்பனைக்கும் நிகர இலாபத்திற்குமான விகிதம்

ஆதாரம்: அரசல்லாத, நிதியல்லாத நிறுவனங்களின் செயல்திறன் பற்றிய ரிசர்வ் வங்கியின் தரவு

ஆக, இந்நிறுவனங்களின் பைகள் பணத்தால் வீங்கியுள்ளன. பட்டியலிடப்பட்ட தனியார், நிதியல்லாத நிறுவனங்களின் பண இருப்பு (அதாவது, ரொக்கமும், எளிதில் ரொக்கமாக மாற்றக்கூடிய சொத்துகளும்) மிகப்பெரியதாகி உள்ளதாகவும், தொடர்ந்து அதிகரித்து வருவதாகவும் ஆர்.பி.ஐ. (RBI) தரவுகள் காட்டுகின்றன. அதாவது, 2024-25-இல் இந்நிறுவனங்களின் மொத்த கடன் பாக்கிகளை (liabilities) விட 29% அதிகமாக ரொக்க இருப்பை அவை வைத்துள்ளன.⁴ ஆக, வங்கிகளிடமிருந்து கடன் பெறாமலேயே, கார்ப்பரேட்துறை மிகப்பெரிய அளவில் தனது முதலீடுகளை அதிகரிக்க முடியும். ஆனால், அவ்வாறு முதலீடு செய்வதற்கான எந்தவித அறிகுறியையும் அவை காட்டவில்லை.

“வரிக்குறைப்பு” என்ற அதிர்ஷ்ட மழை

ஏற்கனவே 2019-20-இல் நிறுவனங்களிடம் கணிசமான அளவு ரொக்க இருப்பு இருந்தது. ஆனால், அதன் பின்னர் அது ஏறிக்கொண்டே போனது. இந்த வளர்ச்சிக்கு ஒரு காரணம், செப்டம்பர் 2019-இல் கார்ப்பரேட் வரியை கடுமையாக வெட்டியதே ஆகும்.⁵ அப்போது, கார்ப்பரேட் ஊடகங்கள் இதைக் கொண்டாடின; வரிக் குறைப்பு நடவடிக்கையானது பொருளாதாரத்தை புத்துயுர்ப்புச் செய்யப் போவதாக அவை அறிவித்தன. “பொருளாதாரத்துக்குப் புத்துயிரூட்ட கார்ப்பரேட் வரியைக் குறைத்த நிர்மலா சீதாராமன்” “சந்தை மிகப்பெரும் முன்னேற்றமடையப் போகிறது” “முதலீடு, வேலைவாய்ப்புகளைத் தூண்டவே அரசு கார்ப்பரேட் வரியைக் குறைக்கிறது” என்பது போன்ற தலைப்பிட்டு பொருளாதாரப் பத்திரிக்கைகள் எழுதின.

உண்மையில், வரிக் குறைப்பு கார்ப்பரேட்துறைக்கு ஒரு பெரிய பரிசாக அமைந்தது. மும்பை பங்குச் சந்தையின் (BSE) முதல் 500 நிறுவனங்களின் நடைமுறை வரி விகிதம் (effective tax ratio) 2018-19 இல் கிட்டத்தட்ட 34 சதவீதத்திலிருந்து 2023-24 இல் 21 சதவீதமாக வீழ்ந்ததாக தி இந்து நாளேட்டின் பகுப்பாய்வு கண்டறிந்தது. (இவற்றில் முதல் 10 சதவீத நிறுவனங்களுக்கு வரி விகிதங்கள் மேலும் குறைந்தன) இந்த வரிக் குறைப்பின் விளைவாக, 2024 நிலவரப்படி, குறைந்தபட்ச்ச மதிப்பீட்டில் BSE 500 நிறுவனங்கள் ரூ.3 லட்சம் கோடிக்கும் அதிகமான தொகையை சேமித்தன என்று தி இந்து தெரிவித்தது.⁶

தவிர்க்கவியலாமல், தற்போது நாட்டின் மொத்த வரி வருவாயில் கார்ப்பரேட்துறையின் பங்கு குறைந்துள்ளது. தி இந்து நாளேட்டின் தனிப்பகுப்பாய்வில், வரிக்குறைப்பிற்கு பிறகு, ஒன்றிய அரசின் மொத்த வரி வருவாயில் கார்ப்பரேட் வரியின் பங்கு 2018-19 இல் 32 சதவீதத்திலிருந்து 2024-25 இல் 25 சதவீதமாக வீழ்ந்தது கண்டறியப்பட்டுள்ளது.⁷ இதேகாலத்தில் வரி வருவாயில் ஜி.எஸ்.டி.யின் (GST) பங்கு மாறாமல் இருந்தது; மேலும், தனிநபர் வருமான வரியின் பங்கு அதிகரித்தது. [ஜி.எஸ்.டி., தனிநபர் வருமானவரி இரண்டும் உழைக்கும் மக்களிடம் இருந்து உறிஞ்சப்படுவையாகும்]

இந்தக் காலகட்டத்தில், மொத்த உள்நாட்டு உற்பத்தியில் (ஜி.டி.பி.) கார்ப்பரேட்துறை இலாபத்தின் பங்கு கூர்மையாக அதிகரித்தது. தேசியப் பங்குச் சந்தையின் (NIFTY) 500 நிறுவனங்களின் இலாபம் (ஜி.டி.பி.யின் சதவீதமாக) 2019-20 — 2023-24-க்கு இடையில் இருமடங்கிற்கு மேல் அதிகமாகியது என்று மோதிலால் ஓசுவால் ஆய்வு கண்டறிந்தது.⁸ ஜி.டி.பி.யின் கூட்டு வருடாந்திர வளர்ச்சி விகிதத்தை விட மூன்று மடங்கிற்கும் அதிகமான வேகத்தில் அவற்றின் இலாபம் வளர்ந்தது. அதாவது, தேசிய வருமானத்தில் (national income) கார்ப்பரேட்துறை மேலும் மேலும் பெரும்பங்கை பிடித்து வந்தது.

“கார்ப்பரேட்துறையின் சொர்க்க காலம்”

2019 வரிக் குறைப்பு மட்டுமே கார்ப்பரேட் இலாப வளர்ச்சிக்கான ஒற்றைக் காரணி அல்ல என்பதில் எவ்வித ஐயமுமில்லை. இலாப வளர்ச்சிக்கான பிற காரணிகளில் அவற்றின் வட்டிச் செலவுகள் குறைந்தது மற்றும் சிறு நிறுவனங்களிடமிருந்து சந்தையைக் கைப்பற்றுவது ஆகியவையும் அடங்கும். எப்படியாயினும், தேசிய முதன்மைப் பொருளாதார ஆலோசகர் (CEA) வி.அனந்த நாகேசுவரன் குறிப்பிட்டது போல, “நிதி செயல்திறன் அர்த்தத்தில், (in terms of financial performance) கார்ப்பரேட்துறைக்கு இதுவரை இத்தகைய சிறந்த சூழல் இருந்ததில்லை.”⁹

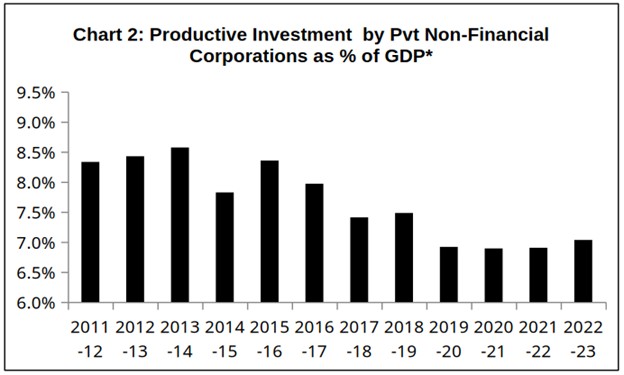

வரைபடம் 2: ஜி.டி.பி.யுடன் ஒப்பிடுகையில் தனியார் நிதியல்லா நிறுவனங்களின் ஆக்கப்பூர்வ முதலீடுகள்

குறிப்பு: நிதியல்லாத தனியார் கார்ப்பரேட்டுகள் செய்துள்ள நிலையான முதலீடுகள் என்பவை, குடியிருப்புகள், கட்டிடங்கள், பிற கட்டுமானங்கள் நீங்கலாக மொத்த உள்நாட்டு உற்பத்தியில் (ஜி.டி.பி.) எத்தனை சதவீதம் என்று குறிப்பிடப்பட்டுள்ளது (தற்போதைய விலைவாசி அடிப்படையில்). இந்த மதிப்பீடானது எந்திரங்கள், கருவிகள், அறிவுசார் சொத்துடைமைப் பொருட்கள், பயிரிடப்பட்ட உயிரியல் வளங்கள் (machinery and equipment, intellectual property products, and cultivated biological) ஆகியவற்றில் செய்யப்பட்டுள்ள முதலீடுகளை உள்ளடக்கியவை ஆகும்.

ஆதாரம் : தேசிய கணக்கீட்டுப் புள்ளியியல் 2024 (National Accounts Statistics 2024)

கார்ப்பரேட்துறைக்கு கிடைத்த வரிச் சலுகை மற்றும் அதன் வானளாவிய இலாபங்கள், அந்நிறுவனங்கள் முதலீடு செய்வதையோ அல்லது “பொருளாதாரத்தைப் புத்துயிர் பெறவைப்பதையோ” நிகழ்த்தவில்லை. ரிசர்வ் வங்கையின் (RBI) சமீபத்திய ஆய்வு, தனியார் கார்ப்பரேட்துறையின் முதலீட்டுத் திட்டங்கள் 2024-25-இல் அதற்கு முந்தைய ஆண்டை விட 9 சதவீதத்திற்கும் அதிகமாகக் குறைந்துள்ளன என்பதையே காட்டுகிறது.¹⁰ மேலும், தேசிய முதன்மைப் பொருளாதார ஆலோசகர் கடந்த ஆண்டு குறிப்பிட்டது போல, தனியார் கார்ப்பரேட்துறையின் ஆக்கபூர்வ முதலீடு மந்தமாகவே உள்ளது, மற்றும் அதற்கு மாற்றாக கார்ப்பரேட்துறை நிதியை ரியல் எஸ்டேட்டில் செலுத்திக் கொண்டிருக்கிறது. இது “ஆரோக்கியமான விசயம் அல்ல” என்கிறர் அவர்.¹¹ நிதியமைச்சரோ கார்ப்பரேட்துறை தலைவர்களிடம் முதலீடு செய்யுமாறு கெஞ்சும் அளவுக்கு வெட்கக்கேடான நிலைக்கு சென்றுள்ளார்:

“இந்தியத் தொழில்துறை [கார்ப்பரேட்டுகள்] ஏன் (முதலீடு செய்வதில்) தயக்கம் காட்டுகிறது என்பதை நான் அறிய விரும்புகிறேன்…. தொழில்துறை இங்கே முதலீடு செய்ய நாங்கள் எல்லா ஏற்பாடுகளையும் செய்கிறோம்.. ஆனால், இந்திய கார்ப்பரேட்டுகளே நீங்கள் முதலீடு செயவதை எது தடுக்கிறது என்று நான் கேட்டறிய விரும்புகிறேன்? ஒருவேளை நீங்கள் ஹனுமானைப் போன்றவர்களா?! உங்கள் சொந்த திறனில், உங்கள் சொந்த வலிமையில் நீங்கள் நம்பிக்கை வைக்கவில்லையா?! அருகில் யாரேனும் நின்று ‘நீங்கள் ஹனுமான், இதைச் செய்யுங்கள்’ என்று சொல்ல வேண்டுமா?!”

ஹனுமானைப் போன்று தங்கள் சொந்த வலிமையை நம்பி கார்ப்பரேட்டுகள் “முதலீடு செய்ய வேண்டும்” என்று கூறப்பட்ட போதிலும், கார்ப்பரேட்துறையின் தலைவர்கள் முதலீடு செய்ய மறுத்து, தங்கள் பணத்தைக் கையில் வைத்துக் கொள்ளவே விரும்புகின்றனர். மும்பை பங்குச் சந்தையில் பட்டியலிடப்பட்ட 500 நிறுவனங்கள் (BSE 500) 2024-25-இல் பங்குதாரர்களுக்கு ரூ.4.9 லட்சம் கோடியை ஈவுத்தொகையாக விநியோகிக்கும் அளவுக்கு தனியார் கார்ப்பரேட்துறையிடம் ரொக்கப் பணம் மிகவும் செழிப்பாகவே உள்ளது.¹² இந்தியாவின் நான்கு பெரிய தொழில்நுட்ப நிறுவனங்கள் மட்டுமே கடந்த பத்தாண்டில் பங்குதாரர்களுக்கு ரூ.6.2 லட்சம் கோடியைத் திருப்பி வழங்கியுள்ளன; இதேகாலகட்டத்தில் அவை ரூ.90,000 கோடி மட்டுமே மூலதன முதலீடுகள் செய்துள்ளன என்கிறது, ஒரு பிசினஸ்லைன் தலையங்கம். “எதிர்கால வளர்ச்சியை உந்தித் தள்ளும் வணிகங்களில் முதலீடு செய்வதை விட, பங்குதாரர்களுக்கான பணப்பட்டுவாடா தெளிவாக முன்னுரிமை பெற்றுள்ளன.”¹³

பொதுவாக இந்நிறுவனங்களின் முனைவோர்களே (promoters of these firms) மிகப்பெரிய பங்குதாரர்களும் ஆவர். 2024-25-இல் அதிக ஈவுத்தொகை பெற்ற சில முக்கிய நபர்களின் பட்டியலை பிசினஸ் ஸ்டாண்டர்ட் வெளியிட்டுள்ளது. எச்.சி.எல் டெக்-யின் நாடார்கள் (ரூ.9,906 கோடி), வேதாந்தாவின் அனில் அகர்வால் (ரூ.9,589 கோடி), விப்ரோவின் அசீம் பிரேம்ஜி (ரூ.4,570 கோடி), ரிலையன்ஸ் இண்டஸ்ட்ரீஸின் முகேஷ் அம்பானி (ரூ.3,805 கோடி) போன்றோர் அதில் அடங்குவர்.¹⁴ இவ்வாறு விநியோகிக்கப்பட்ட பணத்தின் பெரும்பகுதி, ஆக்கபூர்வ செயல்பாடுகளுக்கு பதிலாக, (முனைவர்களின் மூலமாகவோ அல்லது பிற பங்குதாரர்கள் மூலமாகவோ) பங்குச் சந்தை, ரியல் எஸ்டேட் அல்லது பிற ஆக்கமற்ற ஊகவாணிபச் சூதாட்டங்களுக்கு (speculation) திரும்பிச் செலுத்தப்பட்டுள்ளது.

வங்கிக் கட்டமைப்பில் பயன்பாடின்றிக் கிடக்கும் உபரிப்பணம் ரூ.5 லட்சம் கோடியை நெருங்கியுள்ளது.

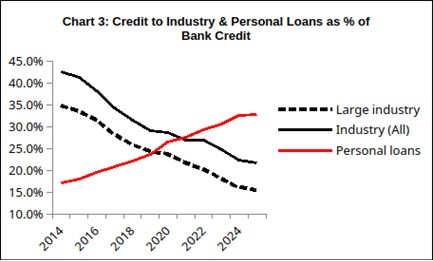

மீண்டும் கூறுகிறோம்: தனியார் கார்ப்பரேட்துறை முதலீட்டில் ஆர்வம் காட்டாததால், அதற்கு வங்கிக் கடன் மிகக் குறைவாகவே தேவைப்படுகிறது. இதனால், வங்கிகள் முன்பு இருந்த தங்களின் மிகப்பெரிய கடன் பெறுநர்களை (borrowers) இழந்துள்ளன. மார்ச் 2014 முடிவில், பெரும் தொழில்துறைக்கு (Large industry) வழங்கப்பட்ட கடன்களில் உணவல்லாத வாங்கி கடன்கள் (Non-Food bank credit) கிட்டத்தட்ட 35 சதவீதம் இருந்தது; மார்ச் 2025 முடிவில், அந்த எண்ணிக்கை வீழ்ச்சியடைந்து 15 சதவீதத்திற்கும் சற்று அதிகமாக மட்டுமே உள்ளது (வரைபடம் 3-ஐப் பார்க்கவும்). கார்ப்பரேட்துறை கடன் பெறுபவதில் ஆர்வம் காட்டாததால், வங்கிக் கட்டமைப்பில் ரூ.4 லட்சம் கோடிக்கும் அதிகமான உபரி நிதி பயன்பாடின்றிக் கிடக்கிறது.¹⁵

இவ்வாறு உபரிநிதியானது மிதமிஞ்சிக் குவிந்திருக்கும் இந்நிலையிலும், [கார்ப்பரேட்டுகள் கடன் வாங்குவதை ஊக்குவிப்பதற்காக] இந்திய ரிசர்வ் வங்கி (RBI) வட்டி விகிதங்களைக் குறைத்துக் கொண்டிருக்கிறது; மேலும், பண இருப்பு விகிதத்தையும் (வங்கிகள் தங்கள் வைப்பு நிதியிலிருந்து RBI-யிடம் வட்டியில்லா வைப்பாக கட்டாயமாக வைக்க வேண்டிய பகுதி) குறைத்துக் கொண்டிருக்கிறது. இந்த நடவடிக்கைகள் கார்ப்பரேட்துறை முதலீடு செய்வதை புத்துயிர்பெற்று எழச் செய்துவிடுமாம். இதனால், நவம்பர்-டிசம்பர் மாதங்களில் இன்னும் மிகப்பெரிய அளவிலான நிதி (ஏறத்தாழ ரூ.5 லட்சம் கோடி) வங்கிக் கட்டமைப்பில் பயன்பாடின்றிக் குவிந்திருக்கும். அதாவது, ரூ. 5 இலட்சம் கோடி கடன் வாங்க ஆளின்றி வங்கிக் கட்டமைப்புக்குள் சுழன்று கொண்டிருக்கும். ஆனால், கடன் வாங்கவோ கார்ப்பரேட் நிறுவனங்கள் முன்வராது.

வரைபடம் 3: வங்கிகள் வழங்கும் நிறுவனக் கடன்களும் தனிநபர் கடன்களும் (சதவீதத்தில்)

—– பெருவீத தொழில்துறைகளின் கடன்கள்

— அனைத்துத் தொழில்துறைகளின் கடன்கள்

——— தனிநபர் கடன்கள்

ஆதாரம்: ரிசர்வ் வங்கியால் வெளியிடப்படும் “கடன்துறை ரீதியிலான ஒதுக்கீடு” என்ற தரவு.

விவசாயம், தொழில்துறை மற்றும் சேவைத்துறை என உற்பத்தியின் மூன்று துறைகளிலும் வங்கிக் கடன் வளர்ச்சி மந்தமடைந்து வருகிறது. சிறு, குறு மற்றும் நடுத்தர தொழில்துறைக்கான கடன் வளர்ச்சி ஜூலை 2025 இல் ஒரு ஆண்டுக்கு 6 சதவீதமாகக் குறைந்துள்ளது. இதற்குள், பெரும் தொழில்துறைக்கான கடன் வளர்ச்சி 1 சதவீதத்திற்கும் குறைவாக உள்ளது, இது உண்மையான மதிப்பில் (அதாவது, பணவீக்கத்தைக் கழித்த பிறகு) ஒரு வீழ்ச்சியாகும்.¹⁶

தனிநபர் கடன்களின் வளர்ச்சியும் 2024-25-இல் குறைந்துள்ளது. தனிநபர் கடன்கள் குறைந்தமைக்குக் காரணம், அக்கடன்களுக்கான தேவை குறைந்ததால் அல்ல; மாறாக, தனிநபர் கடன்களின் கட்டுக்கடங்கா வளர்ச்சியைக் கட்டுப்படுத்துவதற்காக 2023 நவம்பரில் RBI மேற்கொண்ட நடவடிக்கைகளே இதற்குக் காரணமாகும். (வரைபடம் 3-இல் மேல்நோக்கிச் செல்லும் சிவப்புக் கோட்டைப் பார்க்கவும்).

இந்தப் பிரச்சனையைப் [அதாவது, மக்களின் வாழ்நிலைமை, நிதி நிலைமை பற்றிய பிரச்சனையைப்] பற்றி அடுத்த பகுதியில் பார்ப்போம்.

(தொடரும்..)

000000000

அடிக்குறிப்புகள்:

- Data of the Centre for Monitoring the Indian Economy.

- Mint, July 6, 2025. Similar articles appeared shortly thereafter in other publications: Swaraj Singh Dhanjal, “India Inc’s cash pile growing twice as fast as its debt,” Moneycontrol, July 8, 2025, and Kishor Kadam and Viveat Susan Pinto, “India Inc cash reserves double as balance sheets get leaner”, Financial Express, July 13, 2025.

- RBI, Financial Stability Report, June 2025, p. 31.

- ரொக்க இருப்பு என்பது, ரொக்கம் / மொத்த கடன்பாக்கிகள் x 100 ஆக வரையறுக்கப்படுகிறது. இங்கு, ரொக்கம் = ‘ரொக்கம் மற்றும் ரொக்கத்திற்கு இணையான இதரபொருட்கள்’, ‘குறுகிய காலக்கடன்கள் மற்றும் முன்பணங்கள்’ மற்றும் ‘தற்போதைய முதலீடுகள்’ ஆகியவை ஆகும். மொத்த கடன்பாக்கிகள் = ‘மொத்த நீண்டகால கடன்கள்’ மற்றும் ‘மொத்த தற்போதைய கடன் பாக்கிகள்’ ஆகியவற்றின் கூட்டுத் தொகையில் இருந்து ‘குறுகியகால ஒதுக்கீடுகளை’ கழித்தது ஆகும். RBI, Financial Stability Report, June 2025.

- ஏற்கனவே இயங்கும் கார்ப்பரேட் நிறுவனங்களுக்கு 30 சதவீதத்தில் இருந்து 22 சதவீதமாகவும், புதிய நிறுவனங்களுக்கு 25 சதவீதத்தில் இருந்து 15 சதவீதமாகவும் கார்ப்பரேட் வரிவிகிதங்கள் குறைக்கப்பட்டன. 400 கோடி ரூபாய் வரையான வருவாய் உள்ள நிறுவனங்களுக்கு முந்தைய வரி விகிதம் 25 சதவீதமாகவும், அதிக வருவாய் உள்ள நிறுவனங்களுக்கு 30 சதவீதமாகவும் இருந்தது. கார்ப்பரேட்டுகள் சில சலுகைகளைத் தவிர்ப்பதாக முன்வந்தால் இது 22 சதவீதமாகக் குறைக்கப்பட்டது, மேலும் புதிய உற்பத்தி நிறுவனங்களுக்கு இது மேலும் குறைவாகவும் இருந்தது.

- இந்த நிறுவனங்கள் 2013க்கு பிந்தைய காலகட்டத்தில் வரி விலக்குகள் காரணமாக மேலும் 8 லட்சம் கோடி ரூபாயை சேமித்துள்ளன.

- Nitika Francis, Vignesh Radhakrishnan, Samreen Wani, and Sambavi Parthasarathy, “Union Budget 2025: Income tax’s share in gross collections expected to rise, despite change in tax slabs”,Hindu, February 1, 2025.

- Motilal Oswal Financial Services India Strategy, “Corporate profit to GDP – Rebounds to a 15-year high!”, June 10, 2024. https://www.motilaloswal.com/site/rreports/html/638536934732504520/index.htm Thus, between 2018-19 (before the tax reduction) and 2023-24, GDP rose 56 per cent in nominal terms (i.e., without discounting for inflation), but profits of the Nifty-500 firms rose 178 per cent.

- Economic Survey 2023-24, p. ix.

- Snigdha Yogindran, Sukti Khandekar, Rajesh B Kavediya and Aloke Ghosh, “Private Corporate Investment: Growth in 2024-25 and Outlook for 2025-26”, RBI Bulletin, August 2025.

- Economic Survey 2023-24, p. ix.

- Abhinaba Saha, op. cit.

- “TCS, Infosys, HCL Tech and Wipro: Employee downsizing in recent years has its roots in excessive focus on shareholder returns”, Editorial, Businessline, July 27, 2025.

- Krishna Kant, “Nadar family tops promoter dividend income list in FY25”, Business Standard, July 12, 2025.

- Anjali Kumari, “Banking system liquidity surplus reaches Rs 4.09 trillion amid govt spending”, Business Standard, August 4, 2025.

- RBI, Sectoral Deployment of Credit, July 2025.